互聯網金融指導意見出臺 P2P網貸的明天會更好?

7月18日,中國人民銀行等十部委聯合印發了《關于促進互聯網金融健康發展的指導意見》(以下簡稱《意見》)。市場期待已久的互聯網金融行業監管指導意見終于落地。《指導意見》按照“鼓勵創新、防范風險、趨利避害、健康發展”的總體要求,提出了一系列鼓勵創新、支持互聯網金融穩步發展的政策措施,積極鼓勵互聯網金融平臺、產品和服務創新,鼓勵從業機構相互合作,拓寬從業機構融資渠道,堅持簡政放權和落實、完善財稅政策,推動信用基礎設施建設和配套服務體系建設。

《指導意見》明確了互聯網金融的內涵和法律實質,指出P2P屬于民間借貸范疇,受《合同法》、《民法通則》等法律、法規規范,規定互聯網金融要堅持平臺功能,強調信息中介性質,不得提供增信服務;不得非法集資;必須借助銀行業來做資金監管,而不是第三方支付平臺托管。《意見》的出臺引起業界特別是P2P平臺的強烈關注,甚至有平臺負責人認為監管意見的出爐將使百分之九十的平臺面臨倒閉或轉型。事實真會如此嗎?

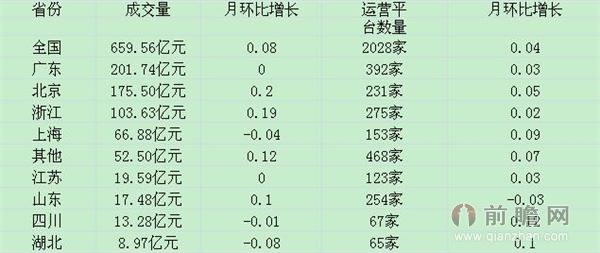

據前瞻產業研究院最新發布的《2015-2020年中國P2P網貸行業市場前瞻與投資戰略規劃分析報告》的統計,中國P2P平臺數量從2013年底的692家上升到2014年底的1983家,年度增長率達187%。截至2015年6月底,中國P2P網貸正常運營平臺數量上升至2028家,相對2014年年底增加了28.76%。截止2015年6月底,中國P2P網貸行業的累計成交量已超過6835億元,上半年網貸行業成交量以月均10.08%的速度增加,上半年累計成交量達到了3006.19億元。根據當前增長的趨勢預測,2015年下半年成交額很有可能達到5000億元-6000億元,2015年全年的成交額有望超過8000億元。

圖表1:2015年6月P2P網貸行業發展最新統計

資料來源:前瞻產業研究院

在P2P網貸行業高速增長的背后,監管政策的缺席起到了很大的助推作用。但仔細審視《意見》中涉及P2P的內容,可以發現以下特點。首先,《意見》是從宏觀的角度為行業作了定義,指明了方向,劃出了底線,而相關的監管細則還要待銀監會來制定并執行。其次,意見的出臺與行業預期相差不大,畢竟監管層之前做了大量的調研,也已經在相關場合表示過行業發展不能觸碰的一些底線。比如關于平臺本身必須是信息中介的屬性,不能做信用中介,不能自融和設立資金池等內容其實業界早已達成共識。再次,《意見》中對于出借人的規定使用了“個體”的概念,沒有做出企業和個人的區別,這事實上也默許了個人與企業之間的網絡借貸行為的合法性。而在資金的存管方面,雖然明確了由銀行來存管,排除了目前一些平臺探索的第三方支付來存管的可能,但這一點尚無法成為判斷大規模平臺倒下的理由。

當然,《意見》的出臺結束了行業長期監管缺失的局面,在經歷了野蠻生長之后,今后P2P平臺的發展將會有規可循,有法可依。在明確平臺的信息中介的定位,確定由銀行業金融機構來做資金存管,“個體”概念很可能包括企業,不能非法集資和不能提供增信服務等大方向確定之后,之前一些別有用心甚至惡意欺詐并跑路的P2P平臺將有所收斂,而致力于為個人和小微企業提供互聯網金融服務,并且在自身風控體系有優勢的企業將脫穎而出,未來的發展前景也會更好。因此,互聯網金融指導意見的出臺包括以后銀監會的細則出臺將在一定程度上引發行業的震蕩,促使行業競爭格局發生改變,但對于大多數正常經營的平臺來說,只要沿著監管意見提出的方向并作出相應的調整,企業發展的未來仍然非常光明,百分之九十平臺轉型或倒閉不免夸大,互聯網金融包括P2P網貸的明天會更好。

| 相關推薦 |

網絡借貸行業分析報告 網絡借貸行業分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 網絡借貸平臺增速 互聯網金融市場前景分 |

| 網絡借貸行業市場分析 新常態或將加速行 |

| 網絡借貸行業隱形門檻將逐漸提高 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT