ATM、VTM助力銀行降收費落實

經濟下行,實體經濟發展受困,過去超發的貨幣并沒有給真正需求的企業任何益處,除了貸款困難,融資成本過高也將企業逼向絕境。銀行莫名其妙的成為了眾矢之的,其中銀行服務收費成社會各界關注焦點,并且自2014年2月《商業銀行服務價格管理辦法》頒布之后,銀行相關收費項目大幅縮減,數據顯示,2014年年底我國21家主要銀行的收費項目,總共十大類305項,相比2011年減少了117項;并且多項收費標準也進行了較大幅度的下調。并且今年總理調研工商銀行再提降收費,銀行降收費之旅勢在必行。

金融工具的創新主要解決開源問題,而技術創新則更多降低成本與提升效率。因此,降收費必將從金融工具和技術創新出發,而從目前我國銀行業金融工具的運用來看,依然是任重而道遠。下面以常用工具ATM和VTM為例:

根據前瞻產業研究院發布的《2015-2020年中國ATM機行業市場前瞻與投資戰略規劃分析報告》顯示,近年來,我國總體ATM保有量一直呈上升趨勢。2014年,我國總體ATM保有量達到了61.49萬臺,較上年末增加9.49萬臺,同比增長18.25%。每臺ATM對應的銀行卡數量為8027張,較上年減少0.95%。但從我國百萬人均ATM 保有量來看,遠低于歐美發達國家,勉強只能是平均水平。

圖表1:2008-2014年中國ATM機市場保有量變化情況(單位:萬臺,%)

資料來源:前瞻產業研究院整理

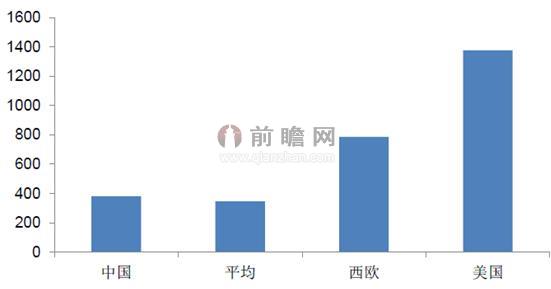

圖表2:我國百萬人均ATM 保有量(單位:臺)

資料來源:前瞻產業研究院整理

VTM機替代人工成本優勢明顯,2015-2016年將放量增長

智能金融終端機(VTM機)是現代化通信技術與金融業務的融合,綜合運用了聯絡中心、高清視頻通信、視頻監控、金融自助終端等系統,并集成手掌靜脈識別、加密手寫簽名、卡證識別、視頻面對面交流等功能,可實現傳統銀行營業廳的主要功能,為用戶提供遠程虛擬柜面服務,從而替代或分流物理網點的人工業務量。

VTM機不僅為客戶提供更為安全舒適的專業金融服務,提高客戶滿意度而且能夠幫助金融機構聚焦高端客戶提升價值,是遠程金融服務的革命性創新。整個解決方案部署方便,為客戶提供7×24小時不間斷服務,更易于集中管理和統一維護,VTM遠程銀行集多項創新技術,整合電話銀行、網上銀行、營業廳、ATM等多種渠道,將引領服務新模式。VTM機將極大地延伸金融機構多種服務的廣度和深度,未來市場的發展潛力非常大。

根據華為提供的VTM解決方案,同樣10個窗口的網點與VTM解決方案,后者3年成本要低36%,而如果按照5年計算則VTM解決方案的成本要低43%。即便還不能完全取代實體柜臺網點,但作為業務分流,低成本,特別是較低的運營成本對于銀行而言具有很強的吸引力。

圖表3:銀行網點與VTM成本比較

資料來源:前瞻產業研究院整理

自2012年11月,華為發布了eSpace VTM遠程銀行解決方案,國內開始應用VTM機,經過2013和2014年研發和批量推廣階段后,預計在銀行降收費,縮減經營成本的壓力下,2015-2016年將放量增長。VTM將逐步取代傳統的柜臺服務,未來市場前景良好。

| 相關推薦 |

ATM機研究報告 ATM機研究報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 女子徒手拆ATM 安全問題成ATM機市 |

| 2014年中國十大ATM機設備制造商排名 |

| 2014年中國十大ATM機公司排名 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT