中國光伏行業再度遭受歐洲“雙反” “兩頭在外”的光伏行業再遇阻擊

近年來,中國光伏產業發展迅猛,截至2014年,中國光伏新增光伏裝機容量10.52GW,累計裝機容量達到26.52吉瓦,光伏新增裝機容量和累計裝機容量均居世界第一。然而,中國光伏行業發展并不順利,產能過剩、“兩頭在外”的產業模式受制于他人、遭遇歐美光伏雙反等等,行業發展經歷如同過山車。

從上游多晶硅來看,2014年,商務部聯合海關總署發布公告顯示,2014年9月1日起暫停太陽能級多晶硅加工貿易進口業務申請的受理。多晶硅由加工貿易改為一般貿易后,硅片企業增加了多晶硅進口關稅、反傾銷稅、增值稅和相應的資金成本,并面對因美國多晶硅進口渠道被封堵而帶來的價格上漲,多晶硅采購成本的增加將使硅片企業全球競爭優勢嚴重削弱。目前,我國領先企業的硅片較海外企業成本優勢在8%-10%左右,而采用一般貿易方式進口多晶硅料時,付出的成本將增加18%左右,而多晶硅料占硅片成本比重約為45%,最終硅片成本會上升8%左右,在此壓力下,國內中下游制造商將被迫海外建廠,以抵消多晶硅采購成本上漲的影響,眾多中小廠商將面臨倒閉的壓力。

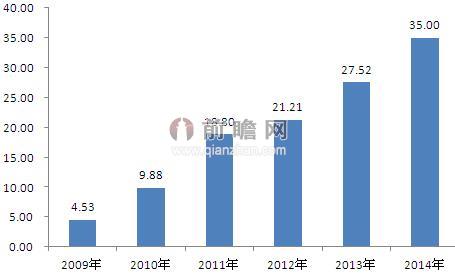

從下游光伏組件來看,前瞻產業研究院發布的《2015-2020年中國光伏發電產業市場前瞻與投資戰略規劃分析報告》顯示,中國是世界光伏組件的生產大國,近年來在中國光伏組件產能飛速發展的情況下,其他國家產能占比均有所下降。2011年,我國光伏組件產量約18.8GW,在世界上競爭優勢明顯,已具備了在全社會大力推廣和廣泛應用光伏發電的基礎及條件。

2012年,中國光伏組件產能達37GW,產量達22GW,占到全球的54%。由于光伏組件產量供過于求,2013年光伏組件的產量為27.52GW,2014年,中國光伏組件產量為35GW,同比增長27.2%。

圖表1:2009-2014年中國光伏組件產量(單位:GW)

資料來源:前瞻產業研究院整理

近年來隨著多晶硅的產能過剩和價格的不斷下跌,市場競爭加劇,產品的盈利水平下降。中國光伏制造業經歷了10余年的產業化發展,取得了世界光伏制造中心、應用市場第二的輝煌成果,也正遭遇著產能過剩、產品同質化嚴重、技術創新落后、行業標準匱乏的產業發展瓶頸期。

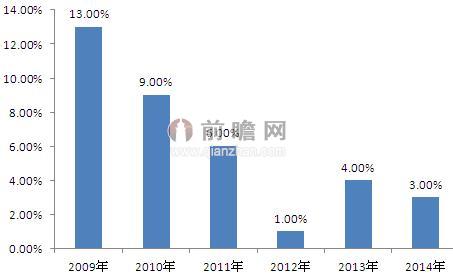

光伏組件價格下跌,國內光伏企業紛紛從成本控制和技術提升兩個方面維持生產經營。目前國內一線組件制造商制造成本可以控制到略低于市場價格。

圖表2:2009-2014年光伏組件毛利率變動情況(單位:%)

資料來源:前瞻產業研究院整理

中國光伏組件產量高居世界第一,主要仍是依賴出口,但光伏組件的毛利率近年來總體呈現下降態勢,歐美的雙反是其中主要原因之一:2012年9月,歐盟開始對中國企業進行“雙反”調查,最終以征收三年的反傾銷和反補貼稅收場;2014年1月,美國開始對中國光伏產品進行二次雙反,最終自2015年1月起,美國開始征稅雙反關稅。此次,歐洲太陽能制造商協會再次向歐盟委員會提出申訴,指控中國競爭對手將產品通過第三國運往歐洲販賣,企圖規避進口關稅,這場鬧劇只是此前歐美“雙反”的延續,對于剛剛復蘇的中國光伏行業將會是又一場嚴峻的挑戰。

| 相關推薦 |

光伏發電行業分析報告 光伏發電行業分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 光伏發電量同比增長200% 新能源發電 |

| 2015年新增光伏發電建設規模15GW |

| 恒大進軍光伏發電產業 多元化道路越走越 |

前瞻產業研究院 - 深度報告 REPORTS

隨著光伏產業鏈產品價格的下滑、政府扶持政策的調整、企業優勝劣汰,我國光伏發電產業有望走出低迷,得到較快發展,尤其是分布式光伏發電潛力較大,光伏發電產業景氣度回...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT