特種鍋爐未來發展機遇較好 鍋爐制造行業區域集中度加強

2013年《重點區域大氣污染防治“十二五”規劃》發布,指出到2020年,現有工業鍋爐中20t以下(含20t)都將被集中供熱替代,保留的現有工業鍋爐總臺數為3606臺,總容量為15.4萬蒸噸,耗煤量為0.54億噸。2014年7月1日,《鍋爐大氣污染物排放標準》正式實施,標準正式增加了燃煤鍋爐氮氧化物和汞及其化合物的排放限值;規定了大氣污染物特別排放限值;取消了按功能區和鍋爐容量執行不同排放限值的規定;取消了燃煤鍋爐煙塵初始排放濃度限值;提高了各項污染物排放控制要求。

另外,2014年11月國務院發布《能源發展戰略行動計劃》,指出到2020年,非化石能源占一次能源消費比重達到15%,天然氣比重達到10%以上,煤炭消費比重控制在62%以內。其中重點控制煤炭領域消費,有序推進煤改氣工程,加強余熱、余壓利用,加快淘汰分散燃煤小鍋爐,到2017年,基本完成重點地區燃煤鍋爐、工業窯爐等天然氣替代改造任務。

由此判斷,未來我國鍋爐制造行業的環保政策實施力度將進一步加強,隨著煤改氣工程的實施,鍋爐企業格局將進一步調整,大型鍋爐企業成為市場主導力量,而清潔、節能和環保鍋爐將是市場趨勢。

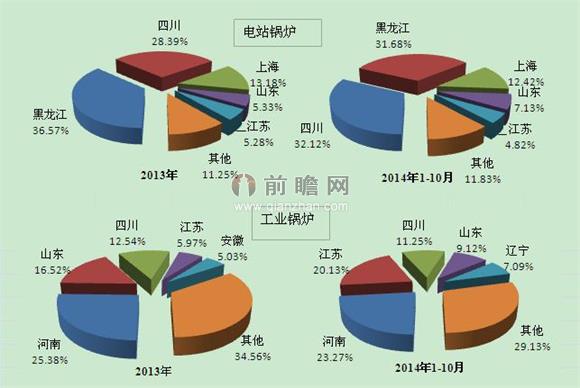

前瞻產業研究院發布的《2015-2020年中國鍋爐制造行業產銷需求預測與轉型升級分析報告》數據顯示,目前,我國鍋爐制造市場仍然是工業鍋爐和電站鍋爐,其中工業鍋爐產量占一半以上。2014年1-10月,我國工業鍋爐和電站鍋爐產量分別達466097蒸發量噸和378138蒸發量噸,同比增長7.58%和8.51%,分別占比55.21%和44.79%。其中,河南省為工業鍋爐產量第一大省,至2014年10月,產量達108462.20蒸發量噸,占工業鍋爐產量比重為23.27%;2014年1-10月,四川省超過黑龍江成為我國電站鍋爐產量第一大省,產量達121475.10蒸發量噸,占電站鍋爐產量比重為32.12%。

從區域的市場集中度來看,我國鍋爐市場仍將處于加強集中狀態。黑龍江、四川、上海、山東、江蘇五省的電站鍋爐仍然是主要市場,前五省占產量比重由2013年的88.75%略降至2014年10月88.17%;而河南、山東、四川、江蘇和安徽省則是工業鍋爐的主要產地,前五省占所有產量比重由2013年底的65.44%上升至2014年10月70.87%。由此可見,電站鍋爐的區域市場集中度近于壟斷狀態,工業鍋爐區域集中度逐漸提高。綜合來看,未來四川、山東、江蘇三省可能是中國鍋爐制造行業新興重點發展區域。

圖表:2013-2014年工業鍋爐和電站鍋爐產量區域分布(單位:%)

資料來源:前瞻產業研究院

在另外,從鍋爐制造企業的地理區位分布亦可見未來鍋爐產業區域的可能的增長趨勢。比如,四川有東方電氣集團東方鍋爐股份有限公司、華西能源工業股份有限公司、四川川鍋鍋爐有限責任公司;黑龍江有哈爾濱鍋爐廠有限責任公司、哈爾濱紅光鍋爐有限責任公司、哈爾濱鍋爐廠工業鍋爐有限公司、江蘇有無錫華光鍋爐股份有限公司、蘇州為海陸重工股份有限公司、南通萬達鍋爐有限公司、江蘇太湖鍋爐股份有限公司等;山東有濟南鍋爐集團有限公司、泰山集團股份有限公司和青島凱能鍋爐設備有限公司;上海有上海鍋爐廠集團有限公司和上海四方鍋爐廠等。從鍋爐制造企業的分布大致可見其區域重心,四川、黑龍江、江蘇、山東等。

另外,中國鍋爐制造行業排名中,四川的東方鍋爐(集團)股份有限公司搖搖領先于其他企業,2013年集團實現工業總產值489.79億元,銷售收入為343.37億元,利潤總額為50.5億元,此外屬地四川的華西能源工業股份有限公司近年來發展勢頭仍然強勁,而其主打產品正是特種鍋爐,即循環流化床鍋爐、天然氣鍋爐、垃圾焚燒爐等新能源綜合利用鍋爐,2014年上半年,華西能源上半年特種鍋爐實現銷售收入42800萬元,同比增長327.68%,而煤粉鍋爐銷售收入為58887萬元,同比增速為25.99%,由此可預測特種鍋爐如秸稈鍋爐、垃圾焚燒鍋爐等新能源綜合利用鍋爐的發展機遇較好。

| 相關推薦 |

| 抽水蓄能電站項目邁入建設“高峰期” |

| 從光伏發電第一人看光伏發電站的投資收益 |

| 中俄合作建漂浮核電站 釋放出哪些信號? |

| 新一代智能變電站試點項目逐步投入運營 |

| 智能電網建設上升至國家戰略層面 智能變 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT