全球離心泵行業競爭不斷加劇 中國行業集中度將會進一步提高

國際離心泵發展狀況

據美國市場研究公司McIlvaine公司提供的數據,2010年全球離心泵的銷售收入維持上年320億美元的水平,其中離心泵的銷售額占總銷售額的73%,隔膜泵的銷售額占9%,其余的銷售額來自往復泵和回轉泵。在眾多買家當中,市政污水處理廠是最大的買家,其次分別是:市政供水、化工、精煉、電力、石油和天然氣等行業。美國、日本、德國等國為泵的主要生產國和銷售國。最大的市場為電站、石油工業、污水處理(即環保)、供水(含城建)、排灌(含園藝)等。推動離心泵產品需求增加的因素主要為:亞洲飲用水和洪水控制(即排灌)需求;中國和美國電力與石油工業對泵的需求;全球性的水與污水處理需求;歐洲環保與園藝需求等。

中東國家石油經濟發展迅猛,不斷吸引各國的投資,對各類泵機和其他機械設備的需求潛力巨大。中東蓬勃發展的建筑業中,更需要機械工程中常用的各種混凝土泵。同時,由于水資源十分缺乏,促使中東國家不斷引進水處理技術,對水離心泵的需求依然旺盛。

國際離心泵市場競爭格局

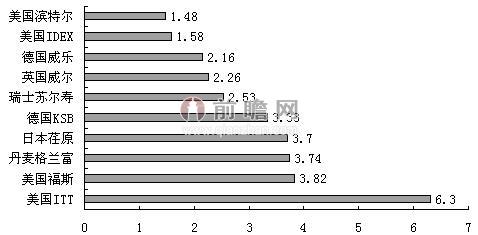

2010年,全球大約有1萬家泵生產商,世界泵行業的集中度很高,前5家制造廠商壟斷了世界泵業總產值的22%,前10家制造廠商的產值約占世界泵業總產值的31%。美國ITT流體技術公司是全球最大的泵制造商,銷售網點遍及世界130多個國家和地區。排名前10位的制造廠商主要集中在美國和歐洲,分別為美國ITT、美國福斯(FLOWSERVE)、丹麥格蘭富(GRUNDFOS)、日本荏原(EBARA)、德國KSB、瑞士蘇爾壽(SULZER)、英國威爾(WEIR)、德國威樂(WILO AG)、美國IDEX、美國濱特爾(PENTAIR),各制造廠商的市場份額如下圖所示:

圖表1:世界泵業各制造廠商的市場份額(單位:%)

注:上表以2010年調研數據為依據。

資料來源:前瞻產業研究院整理

國際離心泵市場發展趨勢

美國工業市場研究公司Freedonia集團發布了一份報告中指出,2013年,全球泵類需求每年將增長4.4%,達到490億美元(包括價格的增長)。未來西歐、北美、遠東仍然是世界泵的主要銷售市場,但所占份額呈下降趨勢;中國和印度則呈上升趨勢,中國上升幅度較大,逐漸成為泵的主要市場;印度的泵現已出口70余個國家,包括發達國家。

圖表2:2005-2015年世界泵業市場占比趨勢預測(單位:%)

資料來源:前瞻產業研究院整理

世界泵行業的競爭狀況及其發展趨勢可以概括為:第一,競爭日益加劇,一些主要制造廠商的制造技術已達到相當成熟和完善的水平,產品有很高的知名度和市場占有率;第二,行業壟斷趨勢不斷加強,主要制造廠商開始推行集團化的合作發展戰略;第三,市場范圍和領域不斷開拓,各大泵制造廠商都在努力拓展高速成長的中國市場。

中國離心泵行業銷售集中度分析

市場集中度是衡量市場結構的一個基本概念和重要指標,它反映了產業內企業之間的競爭和壟斷程度。一般用特定行業中前幾位企業的產量百分比或銷售份額表示,即CRn(CR為Concentration Ratio的縮寫,意為集中度,n是市場上前幾位企業的數目)。根據貝恩(最先使用市場集中度對產業的壟斷與競爭程度進行分析研究的人)對市場集中度的分類,CR4>30%或CR8>40%的市場即為不同程度的寡占市場結構,反之則是原子型市場結構。

下表是前瞻產業研究院發布的《2015-2020年中國離心泵制造行業產銷需求預測與轉型升級分析報告》分析的離心泵制造企業中,2013年前10位廠商的銷售情況。根據表中顯示的市場份額,可以看出CR4為8.96%,CR8為15.11%,表明2013年中國離心泵制造市場集中度不高。

圖表3:2013年中國離心泵行業前10名廠商銷售額及銷售份額(單位:萬元,%)

資料來源:國家統計局 前瞻產業研究院整理

從近幾年的市場集中度(CR4、CR8)走勢圖來看,中國離心泵行業市場集中度呈現波動下降的趨勢,CR4的波幅區間為8.8%-14%,CR8的波幅區間為14%-23%。CR8的變動趨勢和CR4大體一直,CR4在2013年為8.96%,CR8在2013年為15.11%,市場表現為原子市場結構。

圖表4:2006-2013年離心泵行業銷售集中度變化圖(單位:%)

資料來源:國家統計局 前瞻產業研究院整理

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT