愛爾眼科們的秘密:醫療服務賽道投研框架

(圖片來源:攝圖網)

作者|商城路小學生 來源|醫曜(ID:yiyao-jinduan006)

作者商城路小學生,在雪球設有同名專欄。

龐大的市場需求,普遍的高速增長,造就了醫療服務這條投資黃金賽道。

伴隨著這條賽道關注度的不斷提升,市場在潛移默化間形成了一套“標準化”邏輯。可當這一套“標準化”邏輯被二級市場和上市公司所共知后,它的內核逐漸開始失真。事實上,能提煉出通用的邏輯固然是好,但也不能教條化,應時不時低頭看路,了解生意到底是怎么做成的。

古代戰爭,講究“天時、地利、人和”。這一套“標準”放到現代商業戰場同樣適用。本文將從“人、事、機遇”三個維度,來對醫療服務賽道進行一次全面的解構,希望能夠為大家理清其中的投資脈絡。

01

人:并購整合中的利益重構

企業是什么?是一個完整的生命體,它的靈魂是核心人物的價值觀,展現出來的就是一套做人做事的行事規則。

并購是什么?是兩個企業的融合,并購企業看中了被并購企業的某些優勢,認為如果該企業融入自己的價值體系,能有更大的成就。

人的意識是什么?是唯心決定唯物。世界是客觀的,但也是復雜的。人的內心相信什么,才會去追求什么,即便最后證明是錯的。

人的社會性是什么?是要把自己放到群體之中,不斷形成階段性的利益平衡,環境變了,意味著利益關系需要重構。

企業與企業之間的差距,本質就是人與人之間的差距,重構利益關系的過程中,萬萬不可低估人在變化來臨時的恐懼與保守。無論一個前景多么好的變化,總有人受益,也總有人受損。

要想通過并購創造價值,并購企業需要高度意識到兩個層面的問題。

其一是分清外部敵友。任何企業,在社會大環境中有自己所屬的生態位,一旦被并購,外部平衡也會重構。比如要異地并購一家醫院,當地政府部門是否歡迎?醫保環境是否支持?被并購醫院的優勢,是否會伴隨原股東的退出而弱化?當地競爭對手,是否視你為潛在威脅而小動作不斷?當地的醫療資源是否分派系?

外部的諸多利益群體都會影響并購后的結果。哪些人可能會掐住你的命門?找到什么樣的當地盟友,才能壓制潛在的破壞者?給某些群體提供什么樣的利益,才能促使其成為盟友?并購這個標的所要付出的綜合成本,是否匹配企業的能力?這些問題在并購之前必須要考慮清楚。

其二是分清內部敵友。讓被并購標的的員工,接受自己的價值觀,成為自己的員工,遠遠比想象的復雜。人們慣性的思維方式是極難被改變的,甚至可以更通俗地說,合適的人是篩選出來的,不是培養出來的。并購企業一定要有明確的新員工過濾體系。那些應該清除而沒有被清除的員工,其在具體工作中的對抗行為會極大影響整個企業的效率。

投資者必須明白,企業的價值觀和游戲規則是創始人確立的,一個企業最大的成本,并不是財務報表上看到的那些,而恰恰是效率損失,效率損失的具體表現,就是內部摩擦成本。

因此,并購尤其是在新業務區域的并購,是有明確行事章法的。篩選潛在標的的過程,不但要跟被并購企業打交道,更要考察商業環境,判斷自己是否能上下打通。并購完成之后的整合,就是植入價值觀、過濾員工的過程,這個過程注定需要緩沖期,短期經營成績可能會受到影響。只有清理完這些,輕裝上陣,才是發展新階段的開始。

所以,有的公司宣稱并購后的整合非常順利,幾乎不需要過渡期就能快速實現增長,這往往是通過“調整相對簡單的事”來實現的,比如切換供應鏈、削減明顯不必要的開支等。這當然沒問題,但依然不能忽視“人”的因素。如果并購企業的思維方式只是停留在短期出成績的快感上,后面定會有雷。

并不是每個企業都有實現異地并購的能力,甚至更嚴重地說,連意識到這些并購章法的企業都是少數,這也是為何地區性企業多,而全國性企業少的原因。

總之,連鎖企業的擴張事實包括了兩大維度:一是企業內外部利益重構能力,二是在重構完成的前提下,企業內部商業模型通暢(單店、復制)。當然,也有更簡單的表述:一是解放生產關系,二是釋放生產力。

可惜市場對第一個維度的理解非常薄弱。如何加深對企業利益重構能力的理解呢?也有兩個視角。

第一個是直接視角,通過多個案例細節,搞清楚企業做事的習慣,正面感受。有的企業不怕事兒,即便開頭難,依然敢于去重構利益。有的企業怕事兒,遇到棘手的問題習慣于妥協,開頭看起來順利,但可能給未來挖坑。

第二個是間接視角,門店越多、涉及的城市越多、并購成功的門店多的企業,經歷才會越多越復雜,攢下的經驗就越豐富,未來的路更好走。值得注意的是,這跟數量相關,跟體量無關。有的企業門店(醫院)只有不到十個,只分布在少數城市,無論其收入體量再大,它擴張的經驗恐怕都是不夠豐富的。

02

事:生意屬性中的容錯機制

民營醫療,與公立體系的關系從來都是敏感的,微妙的。整個民營醫療都是政策敏感行業,這是個大前提。民營醫療的身份是補充地位,直白地說,是不能正面沖擊公立利益的。那什么才是公立醫院的核心利益呢?那就是“住院”。

圖:各醫療服務產業公立醫院占比,來源:開源證券

圖:各醫療服務產業公立醫院占比,來源:開源證券

愛爾眼科的規模足夠大吧,但它做的卻是眼科,是專科門診。甚至更極致的說法,它是消費眼科,不是需要住院治療的嚴肅醫療。消費眼科是伴隨時代快速發展起來的新需求,相當于增量市場,很多項目壓根不在公立的收費編碼上,所以規模那么大的愛爾眼科并不是公立的威脅。

海吉亞醫療整體規模并不大,但如果它在某個基層城市的醫院體量到了當地公立感覺到壓力的時候,那它不就是直接對手了嗎?不可否認,海吉亞是極其優秀的公司,但其所設立的以腫瘤為特色的小綜合定位,商業環境過于復雜,利益重構難度極大,不能碰的東西太多,企業輾轉騰挪的空間太緊湊。

圖:海吉亞醫療營收結構,來源:錦緞研究院

圖:海吉亞醫療營收結構,來源:錦緞研究院

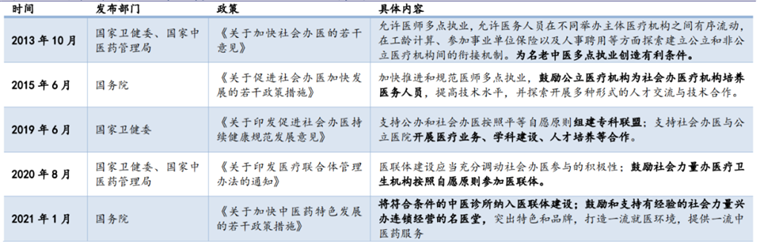

固生堂是中醫門診,其業務與公立中醫院是有明顯重疊的,但它卻并不是公立醫院的敵人。公立中醫院也是綜合醫院,大頭是住院,其次才是門診。同時,固生堂與公立醫院建立醫聯體合作,本質是公立中醫院通過把中醫生通過固生堂擴散到基層,讓渡一小部分門診利益,篩選出來有中醫認可度的大病住院患者,導流至公立中醫院,這是共贏。

固生堂與公立中醫院,不僅不是敵人,還是盟友。非要說敵人的話,其實是西醫醫院。因為中醫聯盟實質上是通過中醫門診,在基層引導老百姓看中醫的習慣。所以,為什么別的行業異地擴張如此不易,固生堂在全國的擴張卻看起來駕輕就熟?店還沒開呢,醫聯體協議先搞定了,外部利益重構先完成了。這是商業模式方面的環環相扣。

圖:醫聯體相關政策,來源:太平洋研究院

從企業與公立醫院的身份關系,就能簡單看出三種商業模式的難易程度了。在擴張之中,這種商業模式帶來的難度被進一步被放大。

愛爾眼科的擴張以體外自建為主。省會、地級市、縣城三級連鎖,還有視光中心這個毛細血管,網絡布局明確,全國都是空間。專科門診型的醫院,雖說是自建,也不過是租物業、裝修、設備配套這些事,普通地級市三四千萬的資本開支基本上夠了,模型跑通之后是可以快速擴張的,新店的孵化期在體外完成,容錯機制相當完善。更不要說還有十分成熟的體外并購基金,整體擴張模式清晰且高效。

圖:愛爾分級連鎖體系,來源:華西證券

圖:愛爾分級連鎖體系,來源:華西證券

海吉亞的擴張有兩個思路,自建或者并購,但哪一條都是不輕松之路。

如果按自建討論,全國基層都是空間,天花板也很高。但綜合醫院的資本開支動則幾億,土地要買、大樓要建、配套設備和人員安排都更復雜,現金回收需要的時間更長。花錢多、時間長,擴張慢。時間是有價值的,資金是有成本的,生意太慢,年化回報率是要打折的,價值也就打折。

圖:海吉亞醫療運營醫院情況,來源:太平洋研究院

如何才能更快?并購。但問題也應運而生,全國看起來市場很大,可市面上每年能用于交易且有一定規模的民營醫院只有七八個,全部有并購意向的企業圍著這么小的池子挑來挑去,能以合理價格順利落地本身就很不容易了,更不要說還有前文提及的利益重構問題。

總之,海吉亞靠并購推高增速,本身不確定性就很大,而且即便一切順利,上市公司但凡體量稍微大一點,它的后續增速就會快速下臺階。如果想要提速,而自身造血又跟不上,就只能融資,需要股價的支撐。這是企業增長模式方面的環環相扣,但容錯機制幾乎沒有,任何一個環節遇到挫折,可能牽一發動全身。

固生堂的擴張同樣可以收購和自建并舉。但特殊之處在于,固生堂的商業模式本身就有極強的健壯性,收購還是自建區別并不算大。中醫連鎖的擴張是要素先行,然后才有門店,門店只是各項要素變現的工具。要素是內容,門店只是形式。這跟其他所有民營醫療都是相反的。

現階段,固生堂正在積攢中醫資源,其或許已經具備了更大的變現能力,只不過受到門店網絡限制,暫時只能展現出16.25億的規模。固生堂的門店,實質上可以分好幾種,比如承接公立名醫多點執業的門店、扎根社區以自有年輕醫生服務周邊居民為主的門店、專科特色門店等,兼顧標準與多元。

再回到門店投資,新建1000平左右的店,前期投入不到500萬,還會拿出來部分股權,以一定的估值開放給大牛中醫生,實際投資會小于500萬。并購店,往往就是1-1.2倍PS,算非常便宜了(海吉亞收購蘇州永鼎3.4倍PS,收購賀州廣濟1.8倍PS),擴張難度遠低于西醫連鎖。

03

機遇:戰略資源具有時間窗口

企業機遇主要由戰略資源和時間窗口兩個維度所決定。

戰略資源,主要聚焦兩個層面,一是醫生,重要性毫無疑問;二是醫保,即使醫保收入占比并不高,但也事關流量漏斗,重要性不容低估。時間窗口則主要是政策針對性的鼓勵支持,有利于降低商業環境復雜度。

愛爾眼科,或者說全部民營醫療,時間窗口是此前政策對社會辦醫的強力支持,這一點無需過多贅述。戰略資源則在醫生層面,最重要的是國家在2014-2015年正式推進的事業單位改革(包括軍改),把大量人才推向市場。

非營利性醫療機構(不含鄉鎮衛生院)屬于公益二類事業單位,主要是差額撥款單位,改革后,公立醫院保留事業單位性質,但是取消事業編制,實行全員合同制,合同制等于取消鐵飯碗,是要競爭上崗的。改革前事業單位人員不需要繳納社保,養老金和醫保由單位或者國家提供;改革之后,這些優勢沒了,利益得自己掙去。

公立人才推向市場,民營醫療可以放開手承接,在2015年意識到這一點的民營醫療,產業專注度是極其高的,因此也換來了企業快速成長。愛爾眼科在當時推出合伙人計劃,通策醫療在2015年發起建立全國六大存濟。假如沒有疫情,這個自2015年開始的巨大改革是不會停下腳步的。

關于教育、醫療、住房三座大山的討論,義務教育本來就是一類公益單位,民營過度發展存在底層邏輯上的瑕疵,但醫療是二類公益單位,民營發展是毫無問題的,政府可以想辦法促進降價照顧民意,但不可能動搖改革的大方向。然而,恰恰是疫情讓國家意識到,公立的主體地位極端重要,在大的方向上是否會掉頭,就很難說清楚了。

目前來看,政策沒有明確給社會辦醫設限,但公立的卻在擴張,人才溢出紅利期已經過去。醫保對于基礎流量至關重要,在醫保不差錢的年代,這也是底層紅利,幫助民營醫療實現了廣泛的可接受度。

那么當下消費醫療是怎樣的處境呢?

醫生方面,大的公立醫院溢出紅利期不再,但2022年3月1號開始執行的《新醫師法》,把多點執業寫進去,而中醫領域恰恰是最習慣多點執業的細分領域。醫保方面,醫保缺錢,花錢的口子勒的越來越緊,但卻給中醫很多實質性的傾斜,如機構依然可以有25%飲片加成,中醫相關病種不納入DRGS考核等。時間窗口,整個中醫行業的供給體系,都在被政策驅動著進一步完善,這是相關部門的政績所在。

圖:中醫、口腔和眼科醫療服務行業對比,來源:興業證券

圖:中醫、口腔和眼科醫療服務行業對比,來源:興業證券

基于此,在溢出紅利消失的情況下,傳統醫療服務模式的增速將嚴重放緩,而中醫連鎖卻是一個例外。或許企業高速成長的接力棒,正在從傳統醫療服務傳遞至中醫連鎖這種新模式手中。(作者:商城路小學生)

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:商城路小學生

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。