超700家門店倒在了這個(gè)春天,實(shí)體零售該觸底反彈了

作者|駱麗蘭 來源|壹覽商業(yè)(ID:yilanshangye)

導(dǎo)讀:消費(fèi)復(fù)蘇的腳步雖在趕來,但對(duì)于零售行業(yè)艱難的處境仍未改變。

一季度,消費(fèi)回暖信號(hào)“節(jié)節(jié)高”。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,一季度實(shí)現(xiàn)社零售總額11.5萬億元,同比增長了5.8%,其中1-2月、3月,社零總額分別達(dá)約7.7萬億、3.8萬億,同比去年增長3.5%、10.6%,整體上,國內(nèi)需求在擴(kuò)張。

但仍舊有超700家門店倒在了春天里。據(jù)壹覽商業(yè)不完全統(tǒng)計(jì),2023年一季度,國內(nèi)約733家門店宣布閉店,涵蓋31家企業(yè),其中不乏沃爾瑪、家樂福、新世界百貨等大型渠道門店。關(guān)閉的門店,從業(yè)態(tài)來看,商超業(yè)態(tài)有21家,百貨有7家,烘焙茶飲有約280家、餐飲服飾等其它有345家。

值得注意的是,去年一季度也閉店近700家。實(shí)際上,在社會(huì)各界對(duì)消費(fèi)復(fù)蘇的強(qiáng)預(yù)期之下,餐飲、旅游等行業(yè)率先迎來復(fù)蘇,但超市、品牌專賣店增長緩慢。一季度中,零售業(yè)中的超市、便利店、專業(yè)店、百貨店、品牌專賣店零售額分別同比增長1.4%、8.8%、5.7%、9.2%、0.2%,商超百貨行業(yè)增長被甩在后頭。

01

商超自救

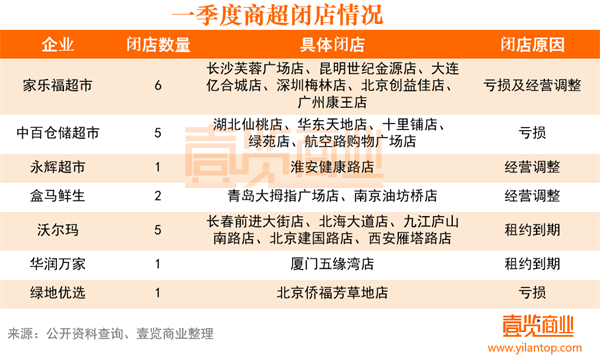

從數(shù)據(jù)來看,一季度中閉店動(dòng)態(tài)矚目的當(dāng)屬商超,統(tǒng)計(jì)31家企業(yè)中7家所屬商超業(yè)態(tài),總閉店21家,相當(dāng)于每4.2天全國就有一家大型超市關(guān)閉門店,其中又以家樂福、沃爾瑪、中百倉儲(chǔ)閉店最甚。整體上,同比2022年一季度商超行業(yè)閉店至少26家,閉店減少了20%,超市業(yè)態(tài)呈現(xiàn)好轉(zhuǎn)態(tài)勢(shì)。

不過,這些年傳統(tǒng)商超走“下坡路”已是不爭的事實(shí)。早在去年壹覽商業(yè)年度閉店統(tǒng)計(jì)《》一文里就顯示,2022年,商超行業(yè)中有至少1138家門店宣布關(guān)閉,覆蓋46家企業(yè)。從業(yè)績來看,不少商超企業(yè)表現(xiàn)也不容樂觀。隨著一季度的結(jié)束,永輝超市、家家悅、步步高、人人樂等14家上市超市,紛紛交出發(fā)布2022年財(cái)報(bào),財(cái)報(bào)顯示有9家處于虧損狀態(tài),4家處于微盈利狀態(tài),近紅旗連鎖一家取得凈利潤近5億的成績。

整體看,各大商超長期面臨業(yè)績承壓狀態(tài),而從各大商超門店公布的閉店原因看,主要有兩大方面。

一方面是租約到期,且不再續(xù)約。以沃爾瑪、家樂福為例,作為外資超市,于20世紀(jì)90年代進(jìn)入中國市場開辟了大賣場業(yè)態(tài)。彼時(shí)大多物業(yè)以20年為期限,發(fā)展至今,大量門店確實(shí)面臨租約到期。

另一方面是經(jīng)營調(diào)整,以應(yīng)對(duì)虧損,和沖刺盈利。典型例子為家樂福,早期作為法國外資品牌進(jìn)入中國,被譽(yù)為零售界的“黃埔軍校”,經(jīng)營不善后被蘇寧易購收購,但多年疊加消費(fèi)需求放緩、外部環(huán)境變動(dòng)、社區(qū)團(tuán)購低價(jià)競爭、線上分流、消費(fèi)者消費(fèi)習(xí)慣轉(zhuǎn)變等因素,每況日下。不得不加速求變,大量關(guān)閉虧損門店聚焦核心優(yōu)勢(shì)城市,在其近期的部分煥新門店中,營業(yè)面積和SKU(單品)都縮減了一半。

沖刺盈利則以盒馬為例,于2016年1月開出首店的盒馬,截至2022年8月,盒馬在全國的門店數(shù)量已達(dá)329家。其前期首資本扶持不用考慮成本,但自2021年6月,阿里將盒馬獨(dú)立出去后,盒馬進(jìn)入自負(fù)盈虧階段,在連續(xù)6年多虧損、伴隨“成熟一個(gè)上市一個(gè)”的期望下,盒馬近幾年在各個(gè)業(yè)務(wù)線進(jìn)行“快速試錯(cuò)快速糾正”,更加注重盈利。據(jù)壹覽商業(yè)了解,盒馬已經(jīng)走向盈利的倒計(jì)時(shí)。

大賣場業(yè)務(wù)正在成為一種下行渠道,在2023年消費(fèi)品渠道營銷創(chuàng)新峰會(huì)上,中國連鎖經(jīng)營協(xié)會(huì)會(huì)長裴亮明確表示:渠道正在發(fā)生變化。一方面,線上的占比已經(jīng)接近30%,且處于快速迭代之中,從購物平臺(tái)主導(dǎo),到社交平臺(tái)衍生的電商,到內(nèi)容平臺(tái)衍生的電商,再到本地生活平臺(tái)和傳統(tǒng)實(shí)體零售的聯(lián)手,線上化除了占比,結(jié)構(gòu)也在發(fā)生快速的變化。另一方面,線下渠道方面,曾經(jīng)是主流業(yè)態(tài)的大賣場已經(jīng)逐漸退出C位,但是社區(qū)超市仍然處于探索之中,且仍然沒有建立市場主導(dǎo)地位;而便利店因?yàn)闀r(shí)間和空間的便利性,在電商快速發(fā)展的今天,依然取得了快速的發(fā)展;包括今天以性價(jià)比占領(lǐng)市場的會(huì)員店也在異軍突起。

一名資深零售從業(yè)者對(duì)后半段一言以蔽之就是:大賣場-下降市場;倉儲(chǔ)會(huì)員店-上升市場,社區(qū)超市-上升市場。盡管大賣場業(yè)務(wù)正在成為一種下行渠道,但大賣場業(yè)態(tài)并非“剛需消失了”,正因此,如今各大商超進(jìn)入“自救”或者“重啟”模式。如旗下有大、中、小潤發(fā)等業(yè)務(wù)的高鑫零售推進(jìn)門店2.0模式,基于購物+體驗(yàn)+服務(wù)+社交的用戶價(jià)值,重新打造大賣場的煙火氣。永輝超市則通過精選+優(yōu)選優(yōu)質(zhì)門店物業(yè)、淘汰關(guān)閉部分尾部門店,開啟門店迭代時(shí)代。而提高坪效、更加注重選品、數(shù)字化變革……逐漸成為商超行業(yè)愈加重視的話題。

02

商圈煥新

2023年一季度,百貨及購物中心有7家宣布閉店(分屬于7個(gè)品牌),同比2022年一季度百貨行業(yè)5家門店閉店,增長約29%。百貨業(yè)態(tài),比超市業(yè)態(tài)面臨更嚴(yán)峻的閉店壓力。

其中,主營在云南的金格百貨,曾在昆明就設(shè)有5家店面目前已縮窄至3家。新世界百貨商城在2月關(guān)閉燕郊店后,其在內(nèi)地的覆蓋范圍也收縮至北京、上海、重慶、武漢、南京、天津、長沙、鄭州、煙臺(tái)、沈陽、蘭州以及綿陽12個(gè)主要地點(diǎn),相比巔峰時(shí)收縮近一半。而宜春的天虹購物中心2月6日閉店,公布原因顯示:經(jīng)營達(dá)不到預(yù)期,因此止虧閉店。此外還有香港崇光百貨、廣州天河城、杭州西城廣場、株洲平和堂4家老牌百貨、購物中心也相繼閉店。

總體來看,大多老牌百貨企業(yè)、購物中心關(guān)閉門店的原因,主要是與經(jīng)營模式陳舊、商圈變遷、入駐品牌缺乏活力等因素有關(guān)。尤其是近些年伴隨著經(jīng)濟(jì)的高速發(fā)展和城市化進(jìn)程快速推進(jìn),不少城市的商業(yè)中心也逐步轉(zhuǎn)移,在購物中心不斷崛起下,不少百貨企業(yè)客流漸稀、經(jīng)營慘淡。事實(shí)上,在老牌商業(yè)中心倒下的同時(shí),也有越來越多新型購物中心涌現(xiàn),如K11、太古里等,杭州今年甚至將迎來全球首家MCN公司打造的綜合體。這些興起的消費(fèi)商圈,強(qiáng)調(diào)購物、餐飲、體驗(yàn)一站配齊且升級(jí),引進(jìn)了更多受年輕人青睞的新消費(fèi)品牌、體驗(yàn)方式,從而更具消費(fèi)活力。顯然,經(jīng)營十幾年的老牌、同質(zhì)化嚴(yán)重的百貨和傳統(tǒng)購物中心鮮有革新作品呈現(xiàn)時(shí),愈加難以滿足消費(fèi)者追逐新鮮感的消費(fèi)特性。

03

其它

不止商超、百貨行業(yè),今年一季度,烘焙、面館、服飾、書店、餐飲等行業(yè)中也有不少企業(yè)宣布關(guān)閉旗下門店,共有超700家門店閉店。

壹覽商業(yè)數(shù)據(jù)顯示,有超270家烘焙門店宣布閉店,此外還有1家星巴克、1家喜茶宣布閉店,在咖啡茶飲烘焙愈發(fā)“成為一家”的趨勢(shì)之下,烘焙不同于咖啡、茶飲賽道的快速擴(kuò)張,反而多個(gè)連鎖品牌相繼爆雷。

昔日明星網(wǎng)紅打卡云集的昂司蛋糕2月宣布全面停業(yè);而作為“烘焙第一股”的克莉絲汀同樣在3月深陷欠薪、欠租、拖欠供應(yīng)商款項(xiàng)高達(dá)5700萬元困局,近乎關(guān)閉了線下所有門店。如果說,前兩者有點(diǎn)“過時(shí)”,那么處于風(fēng)口的新中式烘焙網(wǎng)紅虎頭局、墨末點(diǎn)心局也一度經(jīng)營承壓。虎頭局在疫情下選擇擴(kuò)張后資金鏈斷裂,于3月深陷負(fù)債2億傳聞,目前自救失敗,線上所有銷售渠道關(guān)閉、線下營業(yè)據(jù)美團(tuán)顯示僅有7家虎頭局“正常營業(yè)”,其余均歇業(yè)關(guān)閉。

此外,還有5家服飾門店、2家書店、1家美妝、1家家電專賣店,以及超100家小酒館、200家面館、80+瑜伽宣布閉店。

具體來看,在服飾領(lǐng)域,ZARA關(guān)閉了杭州2家門店,香港精品買手店鼻祖Joyce 載思、余文樂個(gè)人品牌MADNESS、Off-White各閉店1家。值得注意的是,這些倒下的時(shí)尚服裝門店,不乏上海恒隆廣場、北京三里屯、杭州延安路等這樣在國內(nèi)具有指標(biāo)意義的商圈中心。隨著潮牌熱度在疫情下漸褪,外加頂奢品牌也進(jìn)攻“潮流”“高街”領(lǐng)域,定位向上不夠奢侈、向下不夠平民的快時(shí)尚品牌逐漸敗走中國市場。

在書店領(lǐng)域,十點(diǎn)讀書、言幾又共兩家書店閉店,作為書店2.0時(shí)代的典型代表,將書與非書相結(jié)合,販賣書里的內(nèi)容以及與之相關(guān)的生活方式,逐漸成為書店的新經(jīng)營方式。但目前以興趣電商為代表的線上又開始沖擊2.0,此前抖音發(fā)布的《2023抖音讀書生態(tài)報(bào)告》顯示,過去一年,抖音共售出了2.5億單圖書,短視頻賣書成為趨勢(shì)。實(shí)際上,2022年短視頻電商零售圖書碼洋同比上升42.86%,碼洋占比已經(jīng)趕超實(shí)體書店。沒有了疫情,面對(duì)電商轉(zhuǎn)型實(shí)體書店也愈發(fā)艱難。

此外,在酒館、健身、面館領(lǐng)域存在大面積閉店門店,主要由于三大連鎖品牌,在疫情之前及疫情初期,實(shí)體門店擴(kuò)張速度過快、經(jīng)營不善所致。其中海倫司小酒館,成立于2009年,現(xiàn)存門店749家酒館,但其2021一年就開出了431家門店。五爺拌面類似,成立于2018年,以“0元加盟”模式迅速擴(kuò)張,2022年底其全國門店數(shù)量突破1300家,目前據(jù)窄門餐眼統(tǒng)計(jì),其現(xiàn)存門店僅剩1066家,疫情下,讓拓店反成了虧損的魔咒。梵音瑜伽則成立于2002年,一度全國開出80余家門店,但與所有健身類企業(yè)運(yùn)營模式類似,瑜伽高度依賴學(xué)員繳納會(huì)員費(fèi),疫情三年,學(xué)員減流、預(yù)售款受阻,經(jīng)營困難下又反影響預(yù)收款,而梵音瑜伽并未即時(shí)作出有效補(bǔ)救,最終導(dǎo)致資金鏈斷裂。因此,在一季度中,通過關(guān)閉門店而緩解資金壓力,成為眾多連鎖品牌門店最佳選擇。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):壹覽商業(yè)(ID:yilanshangye),作者:駱麗蘭

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT