核電,大時代的藏寶圖

圖源:攝圖網(wǎng)

作者|萬連山 來源|格隆匯APP(ID:hkguruclub)

“當前形勢下,各國似乎意識到,已無法通過可再生能源和化石燃料實現(xiàn)氣候、能源與國家安全目標。”

——《華爾街日報》

過去一年,在碳中和背景下,經(jīng)濟復蘇、傳統(tǒng)能源投資不足、新能源波動性等問題,日漸凸顯。一場突如其來的戰(zhàn)爭,更加劇了供應危機。

尤其在今年夏天,整個北半球遭遇極端天氣,多國電價飆升。即便在形勢較好的我國,8月份部分地區(qū)也出現(xiàn)短暫限電的情況。

能源安全問題直擊人心。

艱難時刻,原本討人嫌的核電,再次變得可愛起來。

01

大時代

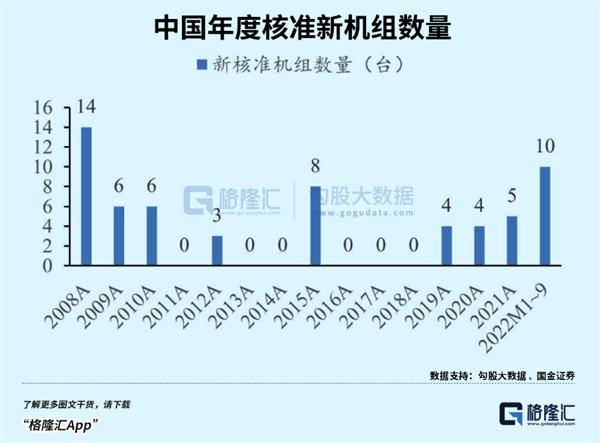

9月14日,國常會決定,再核準4臺核電機組,每臺投資約200億元。

包括這4臺,今年以來,我國共核準了10臺核電機組,為2009年以來新高。

別小看10這個數(shù)字,鈾燃料的能量密度是煤炭的270多萬倍。

截至6月底,我國運行核電機組僅54臺,就已經(jīng)占全國發(fā)電量的5.02%;相較之下,占能源消費70%的火電,電廠超過3000座。

簡而言之,中國核電項目正在超預期地推進。

而在世界范圍,這種趨勢更加明顯。

8月3日,“棄核先鋒”德國態(tài)度突然轉(zhuǎn)變。總理朔爾茨公開表示:基于能源安全考量,正在研究延長該國核電站運營年限。

這是自2011年宣布棄核后,德國政界首次公開支持核電。

德國原有6座核電站,約占全國電力供應的13.3%,其中3座已于去年底關閉。按照今年3月經(jīng)濟與環(huán)境部的說法,剩下3座也將在今年底關閉。但僅僅5個月過去,政治輿論就開始轉(zhuǎn)向。

而在更早之前,2月11日,法國總統(tǒng)馬克龍宣布大規(guī)模重振核電計劃:為減少對國際能源市場的依賴,并兌現(xiàn)應對氣候變化的承諾,法國需要立即實施“機構性”能源生產(chǎn)項目——在未來幾十年,發(fā)電量增加60%。

6月,在總統(tǒng)選舉前,他再次主張:法國將從2028年開始建造14座新核電機組,且不再關閉現(xiàn)有核反應堆。

4月,英國政府也宣布,將成立一個名為“大英核機構”的新部門,目前的規(guī)劃將總共建成8座反應堆,將在2030年之前每年批準一座新的反應堆,并于2050年前提供英國25%電力。

歐洲三巨頭,頭一次在能源政策上如此一致,這也代表著歐洲諸國的主流觀點。

近期,波蘭披露了建造六座新的核電機組計劃;比利時宣布,將2025年廢除核能的計劃延后10年;荷蘭也提出,核能可有效補充地熱能、風能和太陽能,并計劃新建兩座核電站,以減少對天然氣進口的依賴。

……

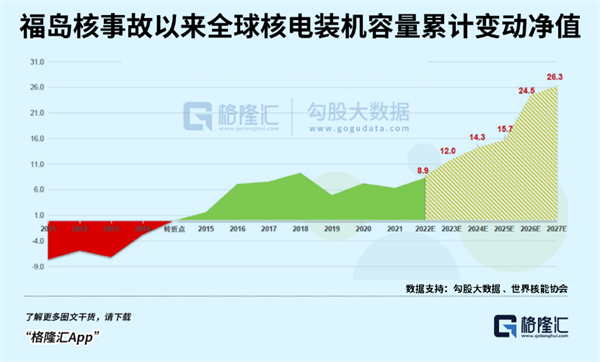

在愈發(fā)緊張的能源安全與極端天氣面前,長期占據(jù)道德制高點的歐洲集體重新?lián)肀Ш穗姡鋵嵈碇环N大趨勢——全球核電正在復蘇。

8月24日,日本首相岸田文雄,要求加速推進下一代核電站開發(fā)以及延長核電站運行期限的相關討論工作。

7月,菲律賓總統(tǒng)小費迪南德·馬科斯告知國會,將探索建造核電站,降低電力成本并提高能源供應。根據(jù)民調(diào),79%公民贊成政府修復現(xiàn)有核電站,65%贊成建造新的核電站。

印尼計劃在2045年啟動第一座核電站,這是該國實現(xiàn)2060年凈零排放目標中的一部分。

韓國新總統(tǒng)尹錫悅,推翻了上屆政府放棄反應堆的計劃,希望原子能占能源總發(fā)電量的30%,并致力于將韓國打造為核設備和核技術的主要出口國。

美國能源部長詹妮弗·格蘭霍姆也稱,未來的核電站將使用與目前標準不同的技術。屆時,全球?qū)ο冗M核反應堆的需求價值可達1萬億美元。

為了支持這一趨勢,英國勞斯萊斯和美國努斯卡爾等公司正在開發(fā)新一代小型模塊化反應堆,它們將在十年內(nèi)完成建造和調(diào)試。

各種趨勢都表明,世界范圍內(nèi),核電復蘇的腳步越來越快。

這是時代大勢。

02

第三輪鈾礦牛市

“核動力”聽起來晦澀高深,其實原理與蒸汽機類似。“核”只是作為熱源,把熱量導出來“燒開水”,形成的蒸汽推動轉(zhuǎn)輪,再帶動發(fā)電機——這就是核動力。

后面的“燒開水”技術,已經(jīng)發(fā)展了幾百年,早已非常成熟,暫不細說。大家關注的重點,在“熱源”部分。

作為燃料的鈾礦,是一切的基礎。

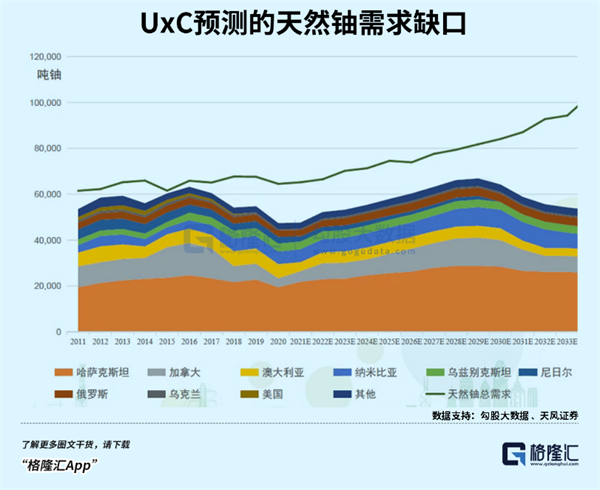

去年,世界核能協(xié)會曾預測,全球鈾需求將從2021年的1.62億磅上漲至2030年的2.06億磅,到2040年進一步攀升至2.92億磅。

但今年以來,能源短缺問題加劇,異常天氣不斷,碳中和愈發(fā)緊迫。之前的預測,明顯是低估了。

需求主要有兩方面。

第一個,顯而易見的新增需求。

首先要明確一點,我國算是個“貧鈾國”,長期以來的鈾燃料,大部分依賴進口。

而除了我國目前已經(jīng)獲核準的10臺機組,在全球擁核政策廣泛出臺的背景下,必然會出現(xiàn)大量新增核電機組,對核燃料的需求不言而喻。

這是必然有的需求。

第二個,原本被二手供應覆蓋的需求。

眾所周知,鈾最開始的作用,是用于造核武器的,需要的濃縮程度非常高。直到60年代民用核電出現(xiàn),其對濃度的要求才低得多。

70年代,是核能的黃金時代,鈾礦與其它大宗商品共同經(jīng)歷了一輪大牛市,直到1986年被切爾諾貝利事故打翻,“核牛”才進入熊市。

本世紀初,中國加速崛起,大搞基建,大宗商品需求高漲,鈾礦迎來第二輪牛市,直到2011年福島事故再度被打倒。

這幾十年間,由于全球化日益加深、合作大于競爭,冷戰(zhàn)期間制造的過剩核彈頭被大量拆解,用作核反應堆的燃料。

于是導致了一個奇怪的鈾礦市場:大量供應來自過去的二手庫存,而不僅僅來自新礦。

多年以來,全球核能行業(yè)的鈾,都處于消耗量比開采量多的狀態(tài),差額基本都是靠現(xiàn)有庫存和二手供應彌補的。

但近半個世紀過去,來自于拆解核彈的鈾,已經(jīng)消耗得差不多了。同時,如今地緣局勢如此緊張,核彈作為各國國家安全的重要保障,保有一定量是必須的,再繼續(xù)拆解不合時宜,也得不償失。

種種跡象表明,二手供應已經(jīng)變得緊張。

比如,美國公用事業(yè)公司近三分之二的鈾需求合同,將在未來五年到期,他們將不得不到市場上去買新開采的礦石。

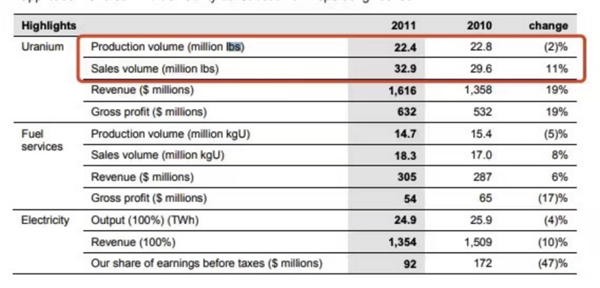

這一點,從全球最大的鈾礦上Camero,過去的交付方式也可以看出端倪。

據(jù)其年報,在2010和2011年,也就是上一輪鈾礦牛市末期,產(chǎn)量和銷量相差并不大。但到最近幾年,其銷量卻遠遠大于產(chǎn)量。

熊市中,鈾價之低,遠低于公司之前簽訂的長協(xié)價格。如此情況下,自己再費力去開采,純屬吃力不討好,直接在現(xiàn)貨市場買礦交付更劃算。

但這樣一來,投入到礦山建設的資金必然減少。等到牛市再度來臨,難免有些措手不及。

再看供應方面。

再看供應方面。

天然鈾礦山的開發(fā)周期極長,一般在48-60個月。簡而言之,至少在未來四五年內(nèi),鈾礦供應都很難有明顯增長。同時,新礦山建設需要的大量資金,需要有更高的鈾價作為支撐,這將使得需求與供給的剪刀差不斷擴大。

此外,任何礦山都是有壽命的。

UxC曾統(tǒng)計,到2030年,全球現(xiàn)役礦山將大規(guī)模減產(chǎn)退役,資源面臨枯竭危險。預計全球鈾供應將在2025年下降15%,到2030年下降50%。

所以在未來數(shù)年中,即便一個又一個新礦山開建,鈾礦的供應形勢也仍然越來越嚴峻。

如此這般,必然有“炒家”介入。

早從去年3月,有大量熱錢流入了天然鈾行業(yè),包括英國Yellow Cake Plc 、加拿大Denison Mines、美國Uranium Energy和enCore Energy、澳大利亞Boss Energy等公司均直接從市場中購買現(xiàn)貨鈾。

此類機構的目的,無非是盡可能囤積燃料,等利潤空間足夠大再賣出。這種行為無疑會加劇市場情緒,把鈾價推向更高位置。

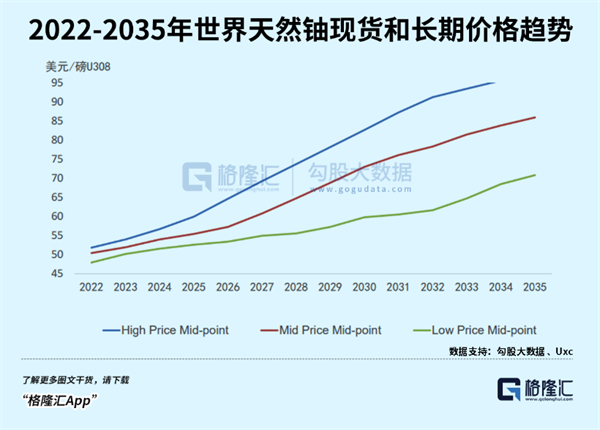

綜上,至少在未來十年,核能用鈾在全球范圍內(nèi)必然是一個逐漸增長的行業(yè)。且隨著上游產(chǎn)能下降、二手供應愈發(fā)緊張,鈾價極有可能進入第三輪牛市中。

而回顧歷史,第二輪牛市中,全球正經(jīng)歷大宗商品超級周期和通脹上升,與如今的情況非常相似。尤其在本輪牛市中,還有迫在眉睫的碳中和政策加持,行情可能還要強過當年。

大環(huán)境中,鈾價即便突破2007年140美元/磅的高點,也不無可能。

03

核能產(chǎn)業(yè)

再從產(chǎn)業(yè)鏈角度看,有哪些可以參與的方向。

一座核電站從內(nèi)到外,可分為三個環(huán)節(jié):

1.核燃料循環(huán)

有前端循環(huán)和后端循環(huán)兩個部分。

前端飽含鈾礦開采、轉(zhuǎn)化濃縮和燃料元件制造。其中開采出來的鈾礦占成本的50%,燃料濃縮難度太高且有國防方面的特殊要求,目前僅中國核工業(yè)集團(CNNC)擁有完整產(chǎn)業(yè)牌照,其他如中廣核雖在海外擁有豐富的鈾礦資源,也得委托中核旗下原子能進行轉(zhuǎn)化濃縮、組件加工等等。

后端循環(huán),即對反應堆中取出的乏燃料進行處理。鈾燃料在經(jīng)過充分裂變后,衰變周期非常長、放射性極強,并會產(chǎn)生大量熱能,需先儲存在乏燃料池中經(jīng)過數(shù)年冷卻,才能運出進行回收。

這一過程不僅耗時繁多,且投資規(guī)模達到千億級別,目前世界上僅有芬蘭成功建立了第一個永久核廢料處置場,其他各國目前只能封存再掩埋到地下。

2.設備制造

2.設備制造

核電設備主要分為核島設備、常規(guī)島設備和輔助設備系統(tǒng)。

其中,常規(guī)島用于將核反應堆產(chǎn)生的能量轉(zhuǎn)變?yōu)殡娔埽藣u則用于核反應堆的運行。

目前,設備市場主要由中核、中廣核、國家電投、中國華能等四大國企壟斷,民營企業(yè)主要在輔助設備(BOP)等細分領域布局,尤其在乏燃料智能化裝備,核電閥門、核電用換熱器、核電密封、核電電機和主氦風機等的龍頭上市民企并不少。

3.電站運營

在核電審批重啟,在建項目逐步投產(chǎn)的大背景中,核電運營商將是最確定的收益板塊。

由于暫時不用繳納乏燃料基金和稅收優(yōu)惠,在運營初期,核電機組的盈利能力很強,也就是說:未來幾年,核電運營商們將迎來高速發(fā)展。

但從競爭形勢來看,核電站對安全運行的要求特殊,設計、建造的難度也極高,受制于人才稀缺、資金成本大且流動性受限,市場進入的壁壘很高。

目前,國內(nèi)也僅有中電投、中核、中廣核擁有商業(yè)核電站的控股權。引入的民間資本,基本只能以參股的方式進行,中核與中廣核控股裝機占比超過90%的雙寡頭格局。

04

尾聲

從50年代初建核工業(yè)體系,到1964年10月16日第一顆原子彈在羅布泊成功引爆,1967年6月17日第一顆氫彈爆炸成功,再到1970年12月26日第一艘核潛艇成功下水。

短短十幾年,中國取得了“兩彈一艇”的輝煌戰(zhàn)績。

然而,在和平利用核能這塊,中國走過的道路卻極為漫長而曲折。從第一顆原子彈成功爆炸,到第一座核電廠投入商用,用了近30年。

同樣的進程,美、蘇、英、法分別只用了12年、5年、4年、7年。

直到1984年,秦山核電一期正式開工,1991年正式并網(wǎng)發(fā)電,中國無核電歷史才宣告結(jié)束,并成為世界上第七個自行設計、建造核電站的國家。

2020年11月27日,具備完全知識產(chǎn)權、安全性能和技術性能,達到國際先進水平的“華龍一號”,首堆并網(wǎng)成功。

不僅填補了中國第三代核電技術的空白,也標志著我們打破了國外核電技術的壟斷。

去年12月20日,我國建成的全球首座四代核電——石島灣核電站,成功并網(wǎng)發(fā)電。

幾十年間,從追趕到超越,中國已成為核電技術的領跑者,這是國家與民族的重要里程。

而于個人,從現(xiàn)在開始,核電將是一張藏寶圖。

能夠發(fā)現(xiàn)并看懂這張圖的人,大概率能在這一輪能源時代大變革中,找到屬于自己的財富機遇。

編者按:本文轉(zhuǎn)載自微信公眾號:格隆匯APP(ID:hkguruclub),作者:萬連山

編者按:本文轉(zhuǎn)載自微信公眾號:格隆匯APP(ID:hkguruclub),作者:萬連山

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。