做貓糧狗糧,沒你想象得那么掙錢

(圖片來源:攝圖網)

作者|安靜 來源|市值榜(ID:shizhibang2021)

貓狗正在成為新的四腳吞金獸。

一份關于中國寵物消費市場報告顯示,2020年中國人均單只寵物的年消費金額為6653元。

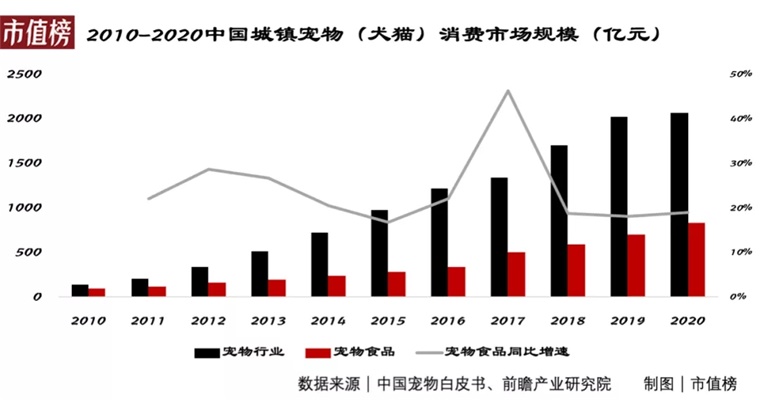

從更大的范圍來看,2010-2020年,中國城鎮寵物(犬貓)消費市場規模達從140億元大幅攀升至2065億元,年復合增長率高達30.9%。

寵物經濟火了,成千上萬的商家涌入,想搭上這趟高速發展的列車。寵物經濟賽道更是成了投資人眼中的香餑餑,上億的投融資事件稀松平常。

然而在寵物經濟賽道里,寵物食品是一個特殊的存在,它沒有大眾想象得那么暴利,利潤率并不高,而且,在看似廣闊的市場里,他們依然存在一些現實的困境。

為什么會這樣?本文將深入探討這一問題。

01

寵物食品是怎么火起來的?

寵物食品賽道上的玩家,最早可以追溯到上世紀90年代。

當時的溫州街頭巷尾,遍布大量皮革廠,到處可見被丟棄的生皮邊角料,30歲的中學老師陳振標萌生了一個想法:為何不變廢為寶做成寵物咬膠?

于是在1992年,陳振標辭去工作,創辦溫州平陽佩蒂皮件制品廠,這就是后來被大家熟知的佩蒂股份。

這一年,中國保護小動物協會成立,標志著國內寵物產業開始萌芽。

剛萌芽的中國寵物行業機會還不多,陳振標選擇了為國外公司代工謀求發展。隨著國內寵物行業迅猛發展,陳振標開始發展自主品牌,加大了開拓國內市場的力度。

在陳振標創業幾年后,身為國企高管的郝忠禮,受日本寵物零食市場發展的啟發,辭職投身到寵物食品領域,創建了煙臺中寵,第一個把日本的寵物零食雞肉干引入中國市場。

中寵和佩蒂公司發展路徑一樣,都是先代工,后自主做品牌。

2017年,佩蒂股份和中寵股份相繼上市,他們被稱為A股市場的“寵物雙嬌”。

他們的發展歷程,實際上也是中國寵物行業發展史的一個縮影:起步晚,但發展迅速,并經歷了一個爆發過程。

有數據顯示,2010-2020年中國寵物行業市場規模呈快速增長態勢,如下圖:

其中寵物食品類目是寵物行業最大的細分市場約占行業市場規模40%。(寵物醫療25.8%,寵物銷售14.3%,寵物用品13.6%,寵物服務5.9%)其伴隨著寵物行業的發展呈增長態勢。

為什么中國寵物行業發展如此迅猛?主要得益于以下三個方面:

第一,人均收入水平提高,具備了養寵條件。

中國改革開放以來,隨著人均GDP和可支配收入提高,居民消費能力的增加,越來越多人有能力負擔養寵物所需的費用。

第二,人口結構變化,市場需求不斷擴大。

以“老齡化”“城鎮化”為特點的人口結構改變,導致了銀發經濟和單身經濟的發展,從而陪伴需求激增。

第三,養寵觀念改變,對寵物的消費意愿增加。

隨著人和寵物關系的加深,貓狗從最初的看家護院或捕鼠工具變成家庭一份子,基于此,寵物主們更愿意為寵物的消費升級買單。

以寵物食品為例,2011年到2020年,美國寵物食品市場規模復合年增長率不到5%,而中國十年間保持了兩位數的增長速度。

另一方面,雖然中國寵物食品經濟持續爆發,但整體上與美國還有很大差距。據歐睿國際統計,2020年中國寵物食品市場規模占全球7.26%,美國占比38.87%,美國目前仍為全球第一大寵物食品市場。

因為市場空間大,資本也紛紛入局。

一級市場,騰訊投資、凱輝基金等紛紛入局,寵物食品賽道融資總金額超過75億元。二級市場,除了寵物雙嬌,通威集團和新希望都在布局寵物食品業務,福貝寵物已經遞交了招股書,乖寶、比瑞吉正在輔導中。

02

寵物食品沒那么賺錢

不少人對寵物食品的認知是一門很賺錢的生意,事實并非如此。

我們先來了解一下寵物食品結構:總體來看,寵物食品分為主糧、零食和營養品。其中主糧是最大的剛需品類,占寵物食品市場規模的75%左右。

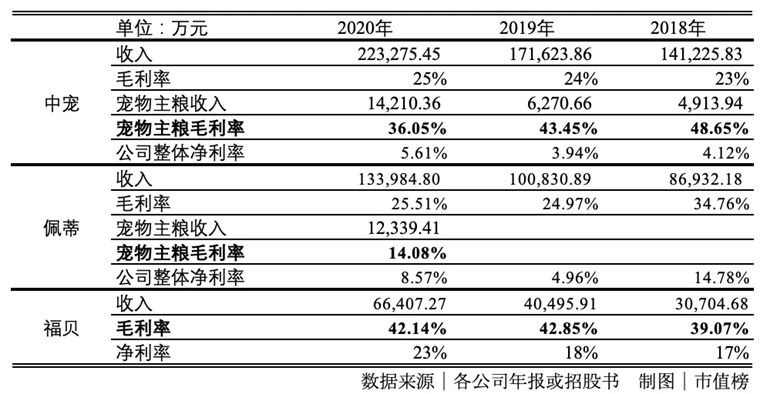

以中寵、佩蒂和遞交招股說明書的福貝為例,可以看到寵物食品的毛利并沒有想象中高。

寵物食品行業的利潤水平與寵物食品生產企業的生產規模、產品品類、品質、品牌知名度、經營模式等諸多因素有關。

中寵和佩蒂絕大部分業務是給海外品牌代加工寵物零食,整體毛利率凈利率都不高。福貝主要做國內市場的寵物主糧業務,毛利率和凈利率水平相較于中寵和佩蒂略高。

其中,中寵的代加工寵物零食的原材料為雞胸肉、鴨胸肉、皮卷等肉類產品。原材料的價格波動直接影響營業成本,但是與代加工客戶的價格調整具有滯后性,無法保證毛利的穩定性。

最近幾年,中寵和佩蒂都在積極發展自主品牌寵物主糧,期望扭轉代加工的被動局面,從而提高收益水平。

整體而言,中國寵物食品的三大頭部公司的數據瓦解了部分我們對寵物食品行業暴利的想象。

那么是因為中國公司整體市場規模不大,沒有攤薄成本,所以毛利率顛覆了我們的想象嗎?

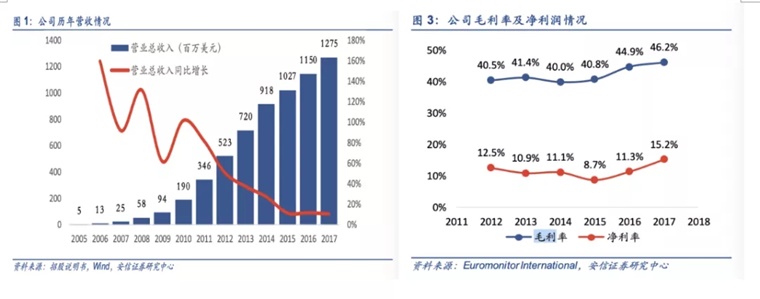

對比美國藍爵公司,主要銷售犬糧和貓糧,是美國前五大品牌第五名,其毛利率隨著收入規模的增長逐年上增加,但是整體毛利率和凈利率水平依然無法與寵物食品是暴利行業掛鉤。

03

面臨哪些瓶頸?

最近幾年,參與寵物食品的商家數量出現了井噴式的增長,超過70萬家公司經營范圍包括寵物食品,且九成都是最近五年成立的。

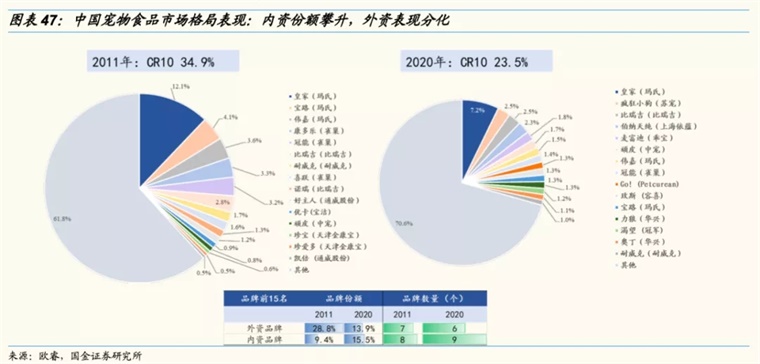

成千上萬的中國公司在混亂中搶奪機會,憑借低價格優勢逐漸在寵物食品產業鏈上分得了一杯羹。與2011年相比,國產寵物品牌市場份額不斷攀升,外資品牌市場份額逐漸被奪回。

截止2020年,前15名的品牌分布中,外資品牌份額由28%下降至13.9%,內資品牌份額由13.9%提升至15.5%。份額和個數都在逐漸增加。

但他們都面臨相同的困境:

第一,入局容易破局難。

寵物食品賽道隨著寵物經濟的火爆,從2013年就開始被資本關注,并且火爆熱度持續到了現在。但是,資本加持了這么多年,為什么沒有像美國、歐洲那樣形成寡頭,反而行業集中度越來越低?

由于寵物食品行業技術門檻低,國產品牌可以憑借產品力之外的營銷和低價優勢龍爭虎斗,你方唱罷我登場,無非是同一款產品同一套思路和打法,但是叫不同的名字。

除了頭部品牌,中國寵物食品企業還有大量自身并不生產,僅依靠營銷優勢采購貼牌寵物食品的品牌運營商。

寵物主們在電商直播和各種網紅概念營銷的引導下,一時興起給自家主子嘗鮮,根本無品牌忠誠度可言。流量來得快去得也快,有些極度依賴抖音或淘寶平臺的網紅產品,一旦出現負面輿情便瞬間產品下架被迫關店。

第二,破壞信任容易重建信任難。

進入門檻低再加上中國寵物食品行業標準以及與之相應的法律法規仍未完善,導致市場上各種品牌的寵物糧魚龍混雜,國產糧的負面新聞頻頻出現,破壞了國產寵物食品品牌整體的形象。

即使國產寵物食品具有價格優勢,相較于“毒糧”最后付出的寵物醫療成本,有調查顯示,大部分一、二線城市養寵家庭表示,還是更愿意選擇國外大品牌。

第三,品牌升級難。

隨著消費升級,以及越來越多的寵物主開始理智起來,人們對寵物食品的原料成分、配方比例、營養安全等越來越重視。國產品牌依靠低端化產品低價策略雖然在短時間內搶占了市場份額,但也束縛了品牌定位。

最近幾年,國內品牌逐漸意識到問題,紛紛開始布局高端市場,力圖扭轉局面。

以河北南和為例,其作為中國最大掛面品牌金沙河的生產基地,也是產銷量占全國六成的寵物食品生產基地。一直靠生產低端食品,依賴低價競爭,現在也開始走中高端品牌多樣化發展。

頭部快消品牌、家電品牌也紛紛入局,主攻高端寵物食品市場。

其中,健合集團收購了美國中高端寵物食品品牌Solid Gold素力高。朝云集團推出了“倔強嘴巴”品牌、新希望集團推出了“真誠愛寵”品牌進軍高端寵物主糧賽道。

短期內,國產寵物食品品牌低端的印象很難扭轉,所以,國產品牌自身很難有所突破。

目前,國產企業通過收購海外高端品牌,再加之自身在國內的渠道運營能力,通過曲線救國的方式,則有望打開中國高端市場的大門。

目前的國內寵物食品市場雖然呈現出百花齊放的形態,但還不是紅海,只是在爬坡階段而已,隨著市場的發展以及行業進一步整合,未來寵物食品市場向頭部集中是必然。

參考文獻

1《日本寵物行業復盤:以日為鑒,三維度探析國貨崛起》 國金證券

2《藍爵深度:寵物天然糧龍頭是如何突圍崛起的?》 安信證券

3《海外寵物食品及用品市場有何特點》 中信建投

4《2021寵物食品行業消費洞察報告》 第一財經商業數據中心

5《2021年中國寵物食品行業研究報告》 艾瑞咨詢

6《2021年中國寵物經濟產業研究報告》 艾媒咨詢

7《2020年中國寵物消費市場分析報告》 IT桔子

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:安靜

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。