千禾味業,醬油新勢力如何崛起?

圖源:節點財經(ID:jiedian2018)

作者|菠蘿 來源|節點財經(ID:jiedian2018)

千禾味業(603027.SH),無疑是醬油界的一匹大黑馬。

這家成立于1996年的醬油品牌,憑借高端品牌在一片定位于中低端品牌的調味品中,找到差異化,殺出一條血路,在市場上找到支點,甚至外界時常將千禾味業稱作下一個海天味業。

然而,在今年的年中報中,千禾味業的業績表現并不理想,股價方面,從今年2月份的高點以來,大幅回調。節點財經帶你梳理一下千禾味業,它究竟能不能和海天味業相抗衡?能彎道超車嗎?

圖片來源:WIND

/ 01 /

25歲醬油巨頭

主打“零添加”元素

從四川走向全國

與有著300年歷史的海天味業相比,千禾味業無疑還年輕。

能取得今天的成績,離不開創始人伍超群的努力。1969年,伍超群出生于四川眉山,1986年,他從華南農業大學獸醫專業畢業。十年后,伍超群拉著哥哥創業——恒泰實業。這一年,伍超群27歲,伍學明43歲。恒泰實業主要做生產食品添加劑相關的生意,彼時旗下的產品焦糖色為海天、李錦記等醬油巨頭供應,利潤很少。

伍超群并不甘心只做巨頭們的原材料供應商,而是有著更大的野心。他開始思考——如何將焦糖色向下游的醬油醋轉型。后來千禾味業誕生。沒想到,一經推出,在四川當地迅速火起來,但千禾味業只能算一個四川品牌,相比調味品巨頭海天,千禾味業并不突出。畢竟除海天外,中炬高新、加加、恒順等調味品的實力也不可輕視。

千禾味業想要發展,必須找到差異化。伍超群發現,海天、李錦記、廚邦等醬油巨頭,它們的規模化不是短時間內就可以超越的,但長期定位于中低端市場,高端市場對千禾味業來說,是個好機會,而且有了溢價空間。

2007年,千禾味業定位高端市場,在醬油行業內提出“零添加”概念,即千禾味業主打的“零添加”醬油,只有水、非轉基因大豆、小麥、食用鹽(不加碘)。而一般來說,醬油的添加物含有:防腐劑(苯甲酸鈉、山梨醋鉀)、香精(呈味核苷酸二鈉、肌苷酸二鈉、鳥苷酸二鈉)、色素(焦糖色)、甜味劑(三氯蔗糖、安賽蜜)、味精(谷氨酸鈉)。2008年,千禾味業推出頭道原香系列。這也讓千禾味業找到了立足點。

找到發展契機的伍超群,開始謀求資本發展之路,2012年,公司改制為股份制,并直接更名為“千禾味業”,形成了以“千禾”系列醬油、食醋、料酒、復合調理汁等調味品為一體的企業。2016年3月,千禾味業成功登陸A股。

再說回“零添加”,千禾味業相關的醬油有180天、280天、380天三種不同類型產品,覆蓋價格帶16.8-29.8元/500ml;高鮮概念醬油中,有千禾鼎鼎鮮、千禾味極鮮、千禾一品鮮概念產品補位10-15元/500ml價格帶。此外,其還推出了50元/500ml定位超高端的千禾有機醬油以及專門為餐飲渠道開發的大包裝東坡紅醬油。

主打“零添加”概念,讓千禾味業在同行中迅速找到差異化,讓千禾迅速在市場站穩了腳跟,但高端品牌需要相對應的強勢產品。顯然,千禾并不具備。

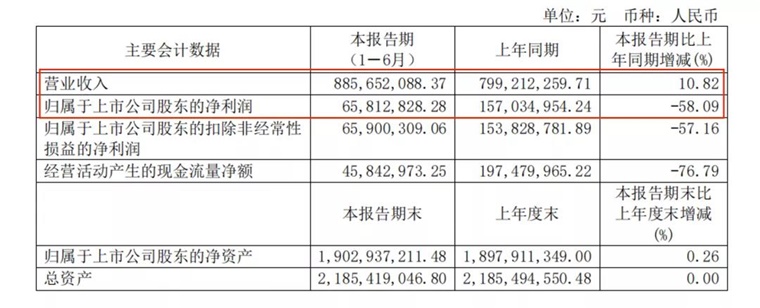

我們可以在財報中可以窺到答案。今年8月中旬,千禾味業發布2021半年報,其中,營收8.86億元,同比去年7.99億增加10.82%;凈利6581.28萬元,大降58.09%。其實,這并非偶然,受疫情影響,今年以來,原材料價格上漲疊加銷售費用增加,公司業績已經連續兩個季度出現增收不增利的情況。次日開盤,受中報業績大幅下滑的利空影響,千禾味業股價跌停。

圖片來源:千禾味業年中報

接下來,節點財經帶你盤盤,千禾味業為何業績下跌,原因在哪?

/ 02 /

凈利潤為何下降?

斥巨資冠名綜藝,還遭基金減持

年中報一出,千禾味業就站到了風口浪尖上。

翻閱年中報,千禾味業虧損的原因無非有兩個:一個是原材料價格上漲導致營業成本增加;另外一個原因則是公司為了加強品牌建設,電視廣告投放力度增加,導致廣告營銷費用支出同比增幅較大。

千禾上半年營業成本5.12億元,較2020年同期的4.02億元增加1.1億元,同比增幅27.39%。公司表示,主要系原材料價格上漲及本期執行新收入準則,將與合同履約直接相關的運雜費、包裝費用計入營業成本進行核算。

2020年,受疫情的影響,家庭必選消費公司業績猛烈增長。但隨著疫情的消逝,今年上半年很多原材料漲幅不小,諸多產業鏈相關公司都被波及。這并非是千禾味業一家調味食品公司面臨的問題。此外,調味品行業去庫存壓力不小。相關市場人士對節點財經表示,今年上半年,調味品經銷商們消化庫存很難,出現壓貨現象。

再看千禾味業自身的問題,上半年銷售費為2.34億元,比去年同期增加38.35%,占當期總營收的比重為26%。其中,促銷及廣告宣傳費用支出是最大頭,高達1.54億元,比去年同期增加1.13億元,同比增長279.68%。

2021年一季度,千禾味業成為了江蘇衛視《新相親大會》節目的獨家冠名商。據金融投資報等多家媒體報道,僅在這一檔節目,千禾味業所投廣告就差不多1億元。今年6月,有投資者在互動平臺上表示,千禾味業過大的廣告投入將會給企業帶來損耗。

這一點,伍超群在業績說明會上表示,廣告傳播是直接面向消費者的有效傳播方式,為進一步提升市場競爭力,讓消費者充分了解公司的高品質產品,公司將結合市場開拓需要,適時進行媒體投放,且將不斷總結經驗,提高媒體投放帶來的銷售正反饋。

此外,股東減持也是千禾味業被外界質疑的點。統計顯示,近年來,伍氏家族及其高管套現近40億元。從2019年12月31日到2021年3月31日,三年的時間,千禾味業實際控制人、董事長兼總裁伍超群從43.2%減持到37.09%;2020年上半年,其直接減持813萬股,套現2.44億。隨后又減持了1997萬股、占總股本3%,再次套現8.08億元,合計10.52億元。

機構投資方面,半年報顯示,今年二季度,原本位列第八大流通股股東的匯添富消費行業基金,退出了前十大流通股股東行列;社保406組合基金也減持了409.54萬股。當然,社保117組合基金增持了292.15萬股。

從二級市場上看,自今年2月中旬,千禾味業股價創出42.73元/股的高價,市盈率超過150倍的成績后,其股價便一路走低。近兩個月千禾味業股價開始反彈,截至10月15日收盤,已從底部反彈上漲接近30%。

8月18日,華西證券發布研報表示,公司上半年受到行業需求疲軟、社區團購等新渠道分流和高基數等影響,短期收入增長降速。因此,將千禾味業調至“中性”評級,同時下調了盈利預測。

在種種不利的情況下,千禾味業當下所處的形勢可以用“前有狼后有虎”來形容,它的老大哥海天醬油又是什么情況?

/ 03 /

170億千禾味業 VS 4800億海天味業

醬油是一門好生意嗎?

聊起調味品,一定繞不開一個企業——海天味業。

去年9月,海天味業的股價觸及203元的高位,最高市值一舉破6500億元,遠超中國石化4800億市值,同時,逼近中國石油7800億市值。“一瓶醬油竟然貴過一桶石油”?海天味業被外界驚呼為“醬茅”。

海天味業見證了中國300年的發展歷史,它的前身是海天醬油,其淵源要追溯到清乾隆年間的佛山醬園。1955年,佛山25家古醬園合并時,海天憑借自身的實力融合成海天醬油廠。

后來,海天改制,組建了——海天調味食品有限公司,2010年12月,它改名為佛山市海天調味食品股份有限公司,即海天味業。2014年2月,海天味業牽手資本市場,登陸A股。醬油界的“航空母艦”,開始出發。

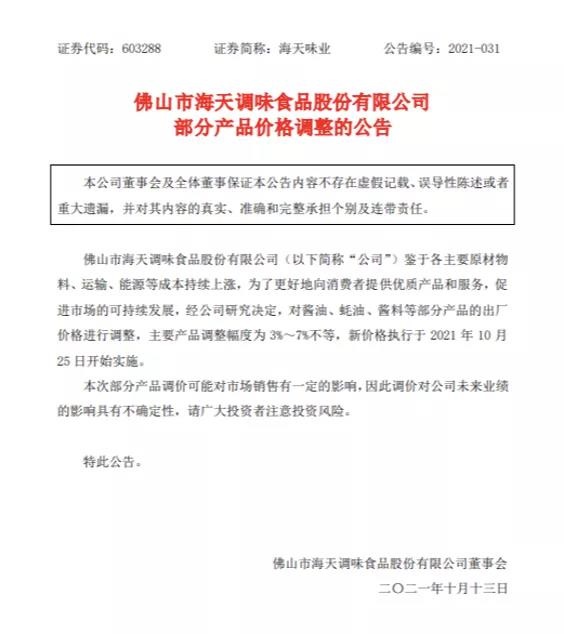

但最近,海天味業的日子也不好過,因為漲價問題站在風口浪尖上。10月12日晚間,海天味業發布公告稱,公司將對醬油、蠔油、醬料等部分產品的出廠價格進行調整,主要產品提高幅度為3%-7%不等,新價格執行于2021年10月25日開始實施。

對于漲價原因,海天表示,鑒于各主要原材物料、運輸、能源等成本持續上漲。消息一出,海天味業連跌兩日。

由于原材料價格上漲,產品也要提價不止是海天味業和上述所講的千禾味業。其實,近年來,海天味業的毛利率一直在逐年下滑,2019年至2021年上半年,海天味業食品制造業毛利率分別為47.23%、43.52%與40.44%。此外,海天味業2021年上半年的營收增速也明顯放緩。半年報信息顯示,海天味業上半年錄得營收123.32億元,同比增長6.36%。相比2019年和2020年同期16.51%和14.12%的營收增長,增速明顯放緩。

從行業特性來說,調味品行業是典型的"小產品、大市場"。據統計,全球調味品銷售規模高達2400億美元,占食品工業額的12%左右。我國調味品行業一直以來的趨勢都是穩步提升。早在2017年,行業整體收入規模就已經達到了3137億元,預計2021年將達到3980億。

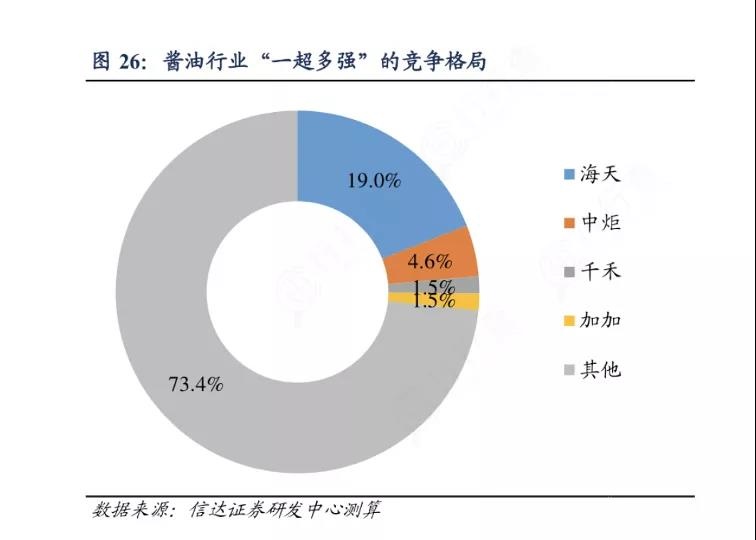

醬油行業當前處于“一超多強”的局面,據信達證券研發中心測算,我國醬油行業的競爭格局分為三個層次,一是全國性品牌,如海天味業、李錦記等,市場區域涉及全國多個省份;二是地方性強勢品牌和外企品牌,如四川的千禾、華中的加加、山東的欣和等,外資品牌則以味事達等為代表;三是小規模工廠或家庭作坊,一般采取自產自銷,產品價格低廉,主攻農村、鄉鎮市場。

可以看出,在中國調味品市場,海天醬油是巨人般存在。對于千禾味業來說,未來想要和海天等傳統老牌企業一統調味品市場,甚至超越海天味業,很顯然,短時間內很難達到。在往前追趕的過程中,千禾味業還需要不斷的加大投入。

總之,隨著消費者生活水平的提升,對生活品質的追求,作為家庭必備的調味品,它們依舊有著很大的發展空間,千禾味業身處這樣的大市場中,又會有怎樣的表現,我們拭目以待。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:菠蘿

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT