極兔的一場價格戰,把快遞行業拖進了泥潭

(圖片來源:攝圖網)

作者|何玥陽 來源|市值榜(ID:shizhibang2021)

1994年,李杰剛從北京科技大學經管學院營銷專業畢業,之后的四年時間,他從底層銷售干起,在步步高的省級代理商公司南京百盛做推銷員。

當年,快遞行業已經萌芽。

現存民營快遞企業中成立最早的申通此時剛成立一年,它的創始人之一詹際盛開始又一次的創業,天天快遞。

詹際盛應該不會想到,這個初出社會的李杰,二十幾年后在快遞行業掀起一場戰爭,打得巨頭們措手不及。

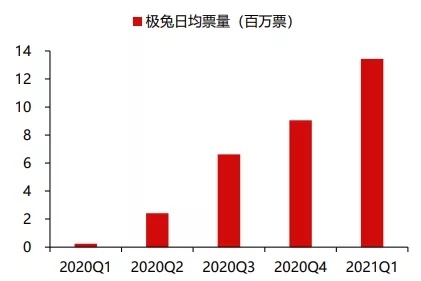

李杰創辦的極兔,從東南亞起家,疫情期間殺入國內市場。這只不起眼的兔子,勢如破竹,僅用了4個月就達到了日單超500萬,全國省市全覆蓋的成績。

這場價格戰持續了一年半,通達系、順豐被動應戰,陷入了財務泥潭。

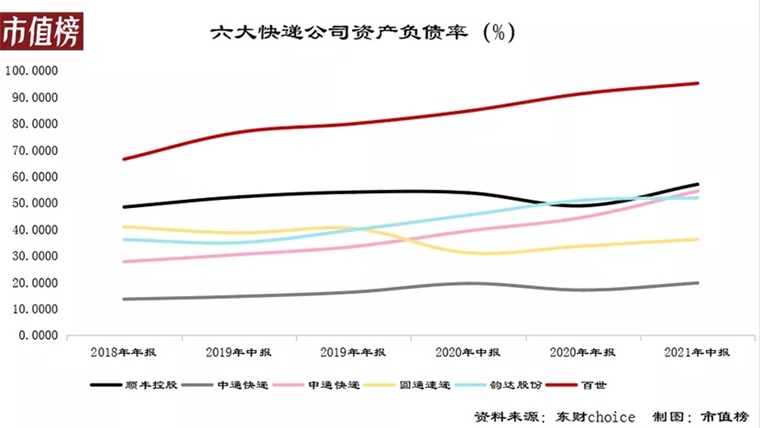

反思這場價格戰,順豐高管曾表示,“規模再大也守不住市場,這是我們戰略角度看到非常深刻的教訓”。而百世快遞,2021年半年報的資產負債率已經超過95%,離資不抵債僅一步之遙。

01

攪局:發動價格戰

極兔進來以前,國內的快遞業春秋亂戰即將結束,大公司進入分食增量市場的時代。

2017年以后,隨著全峰、國通等快遞公司退出行業競爭,優速、宅急送轉向快運、同城等其他物流賽道,二線快遞已經洗牌出清。整個行業即將進入以大企業為主的戰國時代。

這一期間的大型快遞企業(三通一達、順豐、百世)正在享受行業的中高增速發展,過程中也有價格戰作為小插曲。

2019年的6月,申通在義烏打響了價格戰,每單的價格降到了9毛,這一戰打到差點發不出工資。這種殺敵八百自損一千的賠本買賣只持續了一個月,就坐下來完成了提升價格的談判。

流血是暫時的,利益是永恒的。

這些年,發生在快遞之間的價格戰不少,但其負面效應可以通過業務量增加以及規模效應之下的單位成本下降進行對沖,整體上屬于良性博弈,大家都有肉吃,幾家快遞公司的利潤水平也一直在上移。

半年后的2020年3月,疫情催生的快遞需求大增,義烏的黃牛群里又有人喊出“8毛發全國”的價格。

沒人能想到,這一次的價格戰打了一年之久,也沒人能想到,價格戰的變數,是一只來自東南亞的兔子。

極兔開始起網做生意的時候,通達系還陷在新的價格戰中,沒人把它放在眼里,業內也普遍認為通達系憑借成本優勢構建了足夠寬的護城河,不是新進來者可以輕易越過的。

這只不起眼的兔子背后有oppo系和拼多多,勢如破竹,來勢洶洶。4個月就達到了日單超500萬,全國省市全覆蓋的成績。

等到通達系回過神來,發現已經無法輕易結束這輪價格戰,因為極兔持續低價。據媒體的報道,極兔早期每票可以比通達系低1~1.5元,寄件享全國首重5元的優惠,比通達系便宜一半,極兔的負責人更是表示做好了虧損兩年的準備。

通達系如果提價相當于拱手把市場讓出去。

根據證券日報的消息,極兔不僅是低價競爭,還挖通達系的人、蹭網。這可是犯了眾怒。

去年七月,不少地方通達系的一級網點發起聯合抵制極兔快遞的行為,要求網點禁止為極兔快遞代派送件。很快,抵制行動上升到了總部層面,有快遞公司明確要求全網收排兩端禁止代理極兔快遞業務。

加入陣營的越來越多,幾乎形成了通達系集體封殺極兔之勢,這樣的大事即使放在國內快遞江湖二十多年的歷史里,也是吸睛的一筆。

極兔成為了真正的“行業公敵”。

通達系無法從價格戰中抽身,定位高端的順豐也未能幸免。“規模再大也守不住市場,這是我們戰略角度看到非常深刻的教訓”,順豐高管在2020年財報溝通會上談到極兔時這樣說道。

國內快遞市場和電商的發展是密切共生的關系,現在的電商件占據快件的比例達到了80%,電商平臺和物流企業穩定的“售—運”合作關系,讓物流企業之間的競爭在一定程度上演化成了與商流關系的競爭。

順豐是快遞行業中唯一沒有綁定電商平臺的巨頭,順豐為此在2013年推出過“電商特惠”,2019年又推出了性價比更高的“特惠專配”,以新產品打破原有產品的價格局限,填補空白的價格區間,因此也受到了來自極兔的沖擊。

今年第一季度,順豐前所未有地虧損近10億元。“第一個季度沒有經營好,我責無旁貸”,王衛向股東道歉。

此時的極兔,已經做到了日單2000萬,追上了末位的百世。李杰曾放言,要在2021年低日單量沖破4000萬票,2022年中沖擊上市,再用最短的時間成為位列中通、韻達之后的“中國加盟制快遞第三”。

今年4月,意氣風發的極兔和正在經歷至暗時刻的快遞老玩家,共同迎來了一個大消息。義烏郵政局因低價傾銷,向極兔和百世開出了罰單。

隨后不久,浙江省政府通過的《浙江省快遞業促進條例》,規定快遞經營者不得以低于成本的價格提供快遞服務,平臺型快遞經營者不得禁止或者附加不合理條件限制其他快遞經營者進入。

這一輪的價格戰最終以行政干預的方式收場,經此一役,攪亂了市場的極兔帶著18億美元的融資,把目光轉移到了中東和拉美市場,被迫應戰的快遞公司們卻是元氣大傷。

02

沖擊:快遞巨頭集體失血

這一輪價格戰可以用失控來形容。

2020年,快遞行業單票收入降幅達到10%,通達系、百世、順豐單票收入降幅平均在20-30%的區間,但快遞行業單位成本的降幅基本只能維系在10-20%的區間,價格戰已經脫離成本,徹底演變成惡性價格戰。

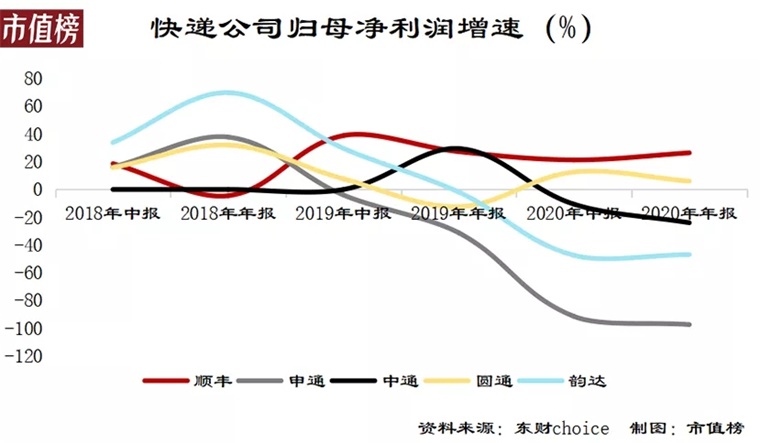

2020年快遞行業增速31%,中通、韻達、申通作為電商快遞高景氣度的直接受益者,在業務量維持高增長的情況下,盈利卻出現負增長,只有圓通勉強維持住了6%的歸母凈利潤增長。

快遞公司的業務分攬收、中轉、派送和信息服務四個環節,收入基本可以分為面單收入、中轉費和派費收入。

其中面單的成本、中轉費和運輸類的費用相對剛性,減少攬件時的收入最容易壓縮的是派件費和加盟的網點的支出。

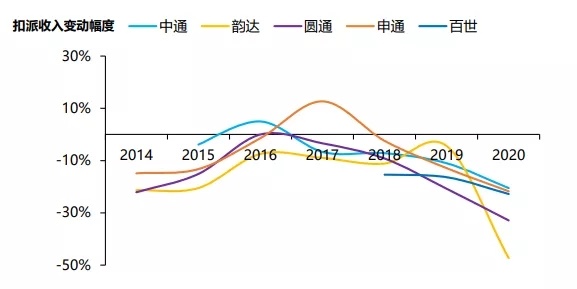

一份研報以申通為例做出測算,2020年申通的單票收入下滑了21%,其中單票面單銷售收入降低了33.1%,單票派費收入貢獻了54.3%的降幅,韻達同樣是面單收入和派費收入下滑更大。

單票面單收入的下降由上市公司本身承擔,單票派費收入則是保障快遞小哥權益的基礎。

去年七月,快遞公司之間的廝殺正酣。有快遞小哥在網上吐槽,到手的派件費降到了4毛,扣了短信和電話費,一單只能掙2毛5。

收入下滑的快遞小哥不得不壓縮送件的時間,降低配送服務質量,還出現讓另一家快遞小哥送個“順風快遞”的亂象,最終影響消費者的體驗。更差的情況是加盟商拖欠工資、倒閉、跑路,去年這樣的新聞格外多。

快遞公司也吃了不少苦頭。頭部快遞公司的共同遭遇是,經營活動現金流驟然惡化。到今年一季度,有部分快遞公司經營活動處于凈流出的狀態。為了守住地盤,快遞公司們又不得不進行大額的資本開支,失血情況更加嚴重。

2020年頭部五家企業(三通一達和順豐)資本開支超360億,占總營收比重達13.4%。2021年,增加資本開支的勢頭更猛,僅上半年合計208.7億元,是當期利潤的5.5倍,經營凈現金流的2.7倍。

2021年上半年,順豐的資本性開支達到97.79億元,同比大增146.08%。主要針對轉運分撥、空運網絡以及土地資源,資本投入力度創下歷史新高。韻達和圓通都加大了對于轉運中心的相關投入。

經營活動產生的現金顯然無法滿足高額的資本性支出,資金的來源只能是股權或者債權融資。

價格戰削弱了快遞公司的盈利能力,傳導到資本市場層面,上市快遞公司股價有不同程度的回調,股權融資能力會相應減弱。債權融資一方面會加重財務成本,進一步損傷盈利能力,另一方面會導致負債率的上升。

尤其是百世快遞,2021年半年報的資產負債率已經超過95%,距離資不抵債也不遠了。

03

終局:價格屠夫改變了什么?

極兔來這一遭,把同行們生生拖入泥潭。對自身而言,燒出了市場規模,卻沒有燒出寡頭壟斷的地位,沒有定價權,也就無法通過提價來修復利潤端。

十倍投入,百倍回報,是互聯網公司的追求。完成這樣的升華,有幾個關鍵要素:一是外部性,二是存在/創造藍海市場,三是損耗低,成本低。

所謂外部性,就是使用某個平臺或者某個產品的人越多,平臺或者產品價值就越高。

比如淘寶,商家越多,提供的商品和服務越包羅萬象,越能吸引消費者,消費者越多,平臺的價值越大,反過來又會吸引商家加入;微信,在人際社會下,用戶越多,無論是主動還是被動,最后都會被粘在微信的生態里;再比如百度,PC時代,越多網民把百度引擎作為獲取知識或者信息的入口時,百度為商家提供的廣告展現就越有價值。

回想互聯網平臺經濟的發展過程,剛開始都是賠本賺吆喝,雖然自己前期進行了巨大的資本投入,但絕不從用戶身上著補。待人氣聚集成規模,他們開始以其他的形式變現,百度的競價排名、在線商城的付費推薦等等。

這些大廠前期也是在燒錢,只是不以直接補貼用戶的形式出現。

補貼用戶的典型是滴滴。從原始的打車需求上,多一家出租車公司對用戶來說區別不大。滴滴通過線上線下的模式,整合運力,完成顧客和司機的匹配,實際上創造了一種新的模式,開辟了藍海。通過補貼培養用戶的打車習慣,做大用戶基數,當用戶基數達到一定水平后,滴滴與快的果斷選擇合并,完成提傭的基礎。

不論是滴滴,快的還是Uber都清楚,補貼是一劑猛藥,但抗藥性很大,邊際收益遞減非常嚴重,只有合并才能避免行業“燒錢內卷化”的最壞結果。

再來看共享單車,同樣是一種新的模式,解決了出行最后三公里的痛點。ofo和摩拜本可以合并,然后回歸到正常的商業模式上。但他們誰都不服輸,走了一條持續鋪量形成重資產的路,資金缺口快速擴大,一個賣身,市場上幾乎看不到身影,另一個債務纏身。

共享充電寶活得比較滋潤,是因為沒有調度成本運維成本低,損耗也低。另外就是在價格上形成聯盟,共享壟斷市場。

淘寶、微信、百度、滴滴、共享充電寶能夠闖出來在關鍵因素上至少三者占其二,才能形成明顯的規模效應,拿到定價權。

反觀極兔,進入的是一個相對成熟的行業,既沒有為行業帶來創新和進步,也沒有明顯的外部性,商家或者寄件的散客選擇極兔唯一的理由就是價格低,從這個角度來看,減少補貼后的極兔能不能守住市場還是個問題。

除非有無窮無盡的子彈,把其他幾家活活熬破產,極兔在中國市場才算是贏了,可哪兒有無盡的錢可以這么燒?所以對極兔來說,最好的結局是熬走一兩家,剩者分食市場,握手言和。顯然,其他快遞公司雖然元氣大傷,但還不至于破產,極兔也興不起什么風浪。

根據媒體的報道,極兔10個月虧損超過200億元,傷自己也傷行業。

遠的先不提,現在快遞業已經出現了產能過剩。根據國海證券的測算,2021年三通一達、百世、順豐和極兔能夠帶來359億票的供給增量。國家郵政局的數據顯示上半年,快遞件比去年增加93.9億件,照此計算,全年需求增量約為200億票。

無論是通達系還是極兔,其加盟制的軸輻式網絡布局高度重合,服務同質化嚴重。為了和電商綁定,獲取更多的商流,快遞公司們競相加大融資力度和資本開支,最終會陷入“資本開支——產能過剩——價格戰——新一輪資本開支”的惡性循環中。

另一方面,當所有的快遞公司被裹挾著加入價格戰,必然會導致服務質量變差、創新能力不足,不利于整個行業的提質增效。

參考文獻

[1]價格戰苦了快遞員:派件費層層擠壓 一單只賺兩毛五

[2] 極兔速遞完成新一輪融資,用于拓展中東和拉美市場

[3]深度:快遞行業走向寡頭競爭,路有兩條,如何突圍?

[4]10個月虧損200億極兔的低價“七傷拳”傷到了誰?

[5]被通達系“封殺”后,極兔速遞仍不可阻擋?

[6]政策底出現,快遞行業將去向何方?

[7]電商快遞業持續低價競爭的危害、成因與法律防治

[8]快遞行業深度報告:萬億空間群雄逐鹿,龍頭降本增效筑壁壘

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:何玥陽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT