2024年中國光纖激光器行業供應水平分析 國產替代加速,進口依賴減弱【組圖】

行業主要上市公司:銳科激光(300747.SZ)、聯贏激光(688518.SH)、杰普特(688025.SH)、德龍激光(688170.SH)、華工科技(000988.SZ)、光庫科技(300620.SZ)、福晶科技(002222.SZ)、騰景科技(688195.SH)等。

本文核心數據:光纖激光器市場規模、光纖激光器國產替代

中國光纖激光器發展歷程

中國的光纖激光器市場最早是美國IPG和英國SPI聯合壟斷的市場,在2003美國IPG公司進入中國后,其與英國的SPI公司把控了國內90%以上的光纖激光器市場。直到2008與2013年,武漢科銳與深圳杰普特陸續推出了國產光纖激光器才打破了壟斷的局面。截至到2023年,銳科激光在國內光纖激光器行業的市占率已經達到了27%,已經實現對IPG光子的超越。

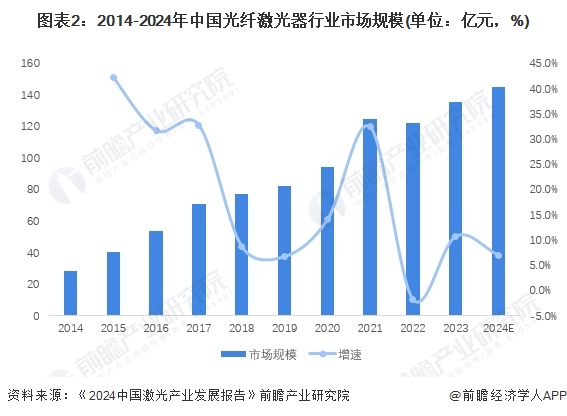

中國光纖激光器市場規模不斷增加

中國是世界上最大的單一激光市場,中國仍是工業激光產品的最大單一市場,約占工業激光器(主要是光纖激光器)1/3的份額,且比重還在不斷提升,大部分的工業激光器在中國生產或是出口至中國。根據中國科學院武漢文獻情報中心發布的《2024中國激光產業發展報告》,2023年我國光纖激光器市場整體銷量穩中有升,達135.9億元,同比增長10.8%,預計2024年可達145.3億元,同比增長6.9%。

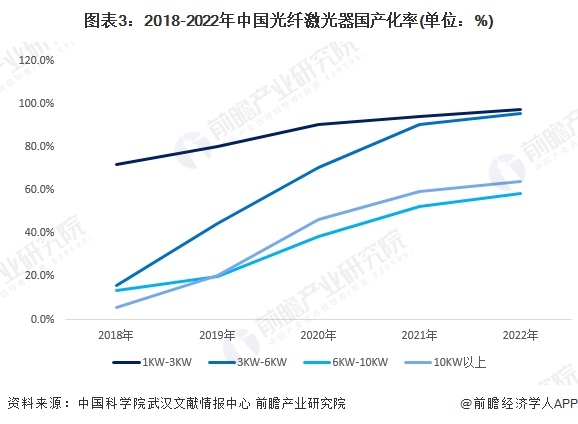

光纖激光器國產替代加速

根據中國科學院武漢文獻情報中心發布的《中國激光產業發展報告》,從市場滲透率來看,在1-3KW功率段光纖激光器市場,2022年國產光纖激光器市場份額達97.3%,已基本實現國產化;在3-6KW功率段光纖激光器市場,國產激光器滲透率由2018年的15.8%迅速提升至2022年的95.7%;在6-10KW功率段光纖激光器市場,2022年國產滲透率達到58.6%。在10KW以上功率段光纖激光器市場,國產激光器滲透率更是從2018年的5.7%快速增長至2022年的64.1%。3~10kW產品段國內市場的競爭趨于白熱化,價格戰主戰場也從1-3kW產品段,轉移至6-10kW產品段,萬瓦級成了各廠家角力的焦點,光纖激光器國產替代的趨勢也逐漸向萬瓦延伸。

市場競爭方面,由于較高的技術壁壘,雖然光纖激光器早在上世紀80年代就被發明和不斷開發,但長期以來真正掌握光纖激光器核心技術的企業少之又少。經過多年的發展,我國光纖激光器行業企業逐漸打破了西方企業的技術封鎖,目前已經基本完成了中低功率光纖激光器的國產替代。根據中國科學院武漢文獻情報中心發布的《2024中國激光產業發展報告》,國內龍頭企業銳科激光與創鑫激光雙雙實現增長,市場份額超過IPG公司。

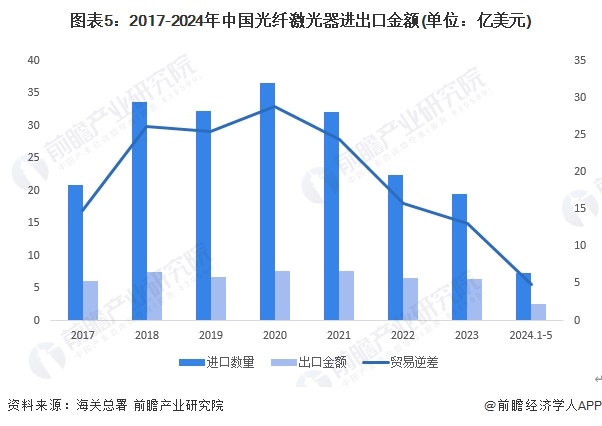

光纖激光器進口依賴逐漸減弱

根據海關總署對光纖激光器產品進出口查詢得到,2020-2023年我國光纖激光器進口金額方面呈快速下降趨勢,而出口金額基本保持穩定,貿易逆差逐漸縮小,對進口光纖激光器進口依賴逐漸減弱,可見光纖激光器的國產替代取得了很好的成效。

更多本行業研究分析詳見前瞻產業研究院《中國光纖激光器行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光纖激光器行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光纖激光器行業發展軌跡及實踐經驗,對光纖激光器行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT