2023年中國光刻膠行業驅動因素分析 三大因素促進行業國產化前景廣闊【組圖】

行業主要上市公司:彤程新材(603650.SH)、晶瑞電材(300655.SZ)、上海新陽(300236.SZ)、雅克科技(002409.SZ)、南大光電(300346.SZ)等

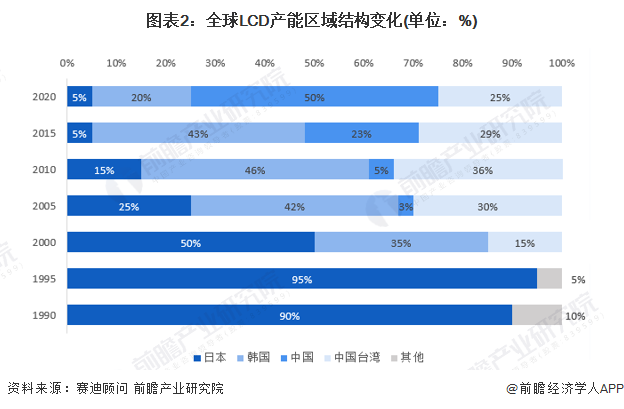

本文核心數據:LCD產能結構;全球市場份額

1、政策扶持,進口替代加速

近年來,我國政府大力扶持半導體與原料產業發展,陸續出臺了多項政策支持光刻膠行業發展,推動產業大力研發,國產光刻膠也有望加速驗證,獲得更多國內市場份額,突破“卡脖子”技術,早日實現產業鏈核心技術國產化替代。

2、國內面板光刻膠需求快速增長

近年PCB光刻膠市場需求增長穩定。受益于LCD產業由日韓加速向國內轉移,同時大尺寸面板需求快速增長,國內面板光刻膠需求高速提升。

注:此為1990-2020年數據。

全球半導體產業共經歷三次產業遷移:20世紀80年代,由美國本土向日本遷移,成就東芝、松下、日立等;20世紀90年代末期到21世紀初,由美國、日本向韓國、中國臺灣遷移,造就三星、海力士、臺積電、日月光等;第三次,是中國臺灣向中國大陸遷移。半導體光刻膠主要用于晶圓制造環節,未來隨著國內晶圓廠的高速建設,半導體光刻膠市場空間廣闊。

3、國外斷供,有望推動國產替代

2021年2月,日本福島東部海域發生7.3級地震,導致信越化學在當地的產線遭受破壞,因此信越化學向中國大陸多家晶圓廠限制供應KrF光刻膠,并向小規模晶圓廠通知停止供應,之后,KrF光刻膠供需也一致處于進展狀態。2022年3月,日本福島外海再次發生規模7.3級地震,信越化學工廠再次受到影響。

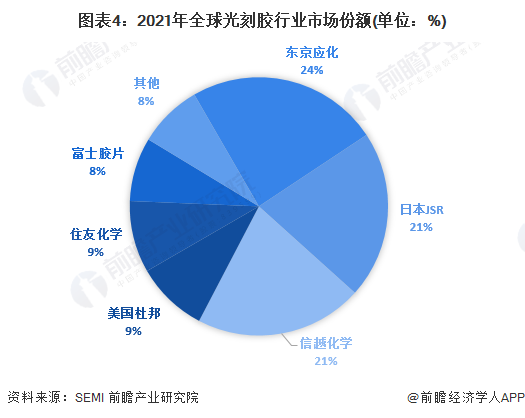

當前,日美廠商占據了全球光刻膠市場絕大份額,半導體光刻膠的進口比例高達九成。同時,高端光刻膠保質期較短,且保存較為困難,芯片制造商通常不會大量囤貨。一旦日美廠商限供,中國芯片制造廠商難免陷入“無膠可用”的困境。

4、三大因素推動國產化進程

當前我國半導體光刻膠需求主要由外資企業來滿足,未來在政策推動、需求增長和國外斷供等多重因素的影響下,行業國產化前景廣闊。

更多本行業研究分析詳見前瞻產業研究院《中國光刻膠(光致抗蝕劑)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光刻膠行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光刻膠行業發展軌跡及實踐經驗,對光刻膠行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT