預見2023:《2023年中國建材保護膜行業全景圖譜》(附市場現狀、產業鏈和發展趨勢等)

行業主要上市公司:恒生電子(600470.SH);神州信息(000555.SZ);宇信科技(300674.SZ);信雅達(600571.SH)等

本文核心數據:中國建材保護膜發展歷程;建材保護膜市場競爭格局;建材保護膜發展趨勢

行業概況

1、建材保護膜定義

建材保護膜是保護膜市場的一個分支產品,是指用于保護建材領域的保護膜。主要建材產品包括建筑玻璃、建筑鋁材、建筑石材、建筑不銹鋼等。

2、建材保護膜分類

建材保護膜是保護膜市場的一個分支產品,是指用于保護建材領域的保護膜。主要建材產品包括建筑玻璃、建筑鋁材、建筑石材、建筑不銹鋼等。從目前市面上的建材保護膜類型來看,按照功能劃分可分為自粘、涂膠建材保護膜;按基材劃分,可分為PE、PET、PVC建材保護膜等;按膠系劃分,可分為橡膠型、丙烯酸膠水型、硅膠型、亞克力膠型建材保護膜等。

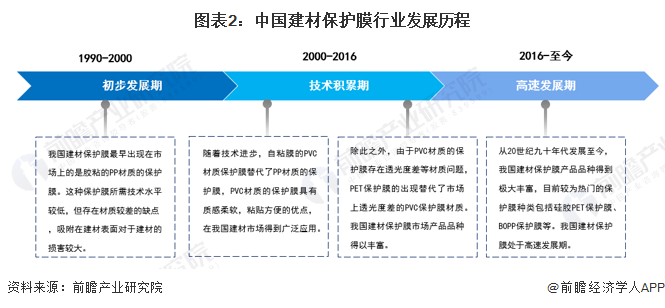

中國行業發展歷程

從我國建材保護膜的發展歷程來看,20世紀90年代我國建材保護膜行業產品以涂膠膜為主。最早出現在市場上的是膠粘的PP材質的保護膜。該類保護膜技術水平較低,此時處于我國建材保護膜行業的初步發展期。2000-2016年,隨著技術的進步,新的基材如PVC、PET等的出現帶來了建材保護膜行業的產品更新。2016年后我國建材保護膜產品根據基材、膠系等的不同出現了硅膠PET保護膜、BOPP保護膜等熱門產品,我國建材保護膜進入高速發展期。

中國行業發展政策背景

近年來,在“雙碳”政策背景下,我國對建材保護膜所屬的橡膠和塑料制品、以及保護膜主要原材料所屬的石油化工行業的監管力度逐漸加強,對行業綠色化發展要求逐步提高,將促進行業向高質量發展。且隨著對企業環境污染治理力度加強,市場上一些不符合環保要求的企業出清,行業集中度有望進一步增強。

“十四五”時期,是我國應對氣候變化、實現碳達峰目標的關鍵期和窗口期,也是工業實現綠色低碳轉型的關鍵五年。當前,我國仍處于工業化、城鎮化深入發展的歷史階段,傳統行業所占比重依然較高,2021年12月,工信部印發《“十四五”工業綠色發展規劃》,提出目標:到2025年,有害物質源頭管控能力持續加強,清潔生產水平顯著提高,重點行業主要污染物排放強度降低10%。

中國行業產業鏈分析

從建材保護膜行業產業鏈上下游來看,建材保護膜行業上游主要涉及基材助劑、膠水、生產加工設備、檢驗檢測市場等。其中基材助劑主要包括PE、PVC、PET、成膜助劑等。膠水主要包括丙烯酸膠水、硅膠型膠水等;建材保護膜的中游主要是建材保護膜的生產制造,按照性質可分為自粘、涂膠保護膜。按基材可分為PE保護膜、PVC保護膜、PET保護膜、BOPP保護膜等。按膠系主要可分為橡膠保護膜及硅膠保護膜等;從下游消費市場來看,主要應用于建筑材料領域,包括建筑玻璃、建筑石材、建筑鋁材、板材、不銹鋼建材等等。

中國行業發展現狀:市場規模有望持續攀升

1、中國建材保護膜行業參與者數量呈上升態勢

根據中國企業數據庫企查貓,目前中國建材保護膜行業的主要企業共有22500家,其中以2020年為主要注冊熱潮,2020年注冊企業數量為2134家,而2022年則為1304家。截止2023年3月15日,注冊企業數量達到317家。

注:查詢日期截至2023年3月15日。

2、中國建材保護膜行業企業供給能力較強

從代表企業的產能布局看,豐兆新材、海發新材、東立新材等公司在生產線建設方面布局較為完善,為建材保護膜生產做好了設備布局。再從我國建材保護膜龍頭企業勝達科技的布局情況來看,公司設備相關配套數量達30余套、設備投資金額近億元,總生產能力達3億平方米/年,供給能力處于行業領先水平。綜合來看,我國建材保護膜行業產品供給能力較強。

上游生產基地的建設對我國建材保護膜行業的產能布局至關重要。2020年至今,多家建材保護膜相關企業進行產能擴建及新建廠房項目。具體建設投資及產能情況如下:

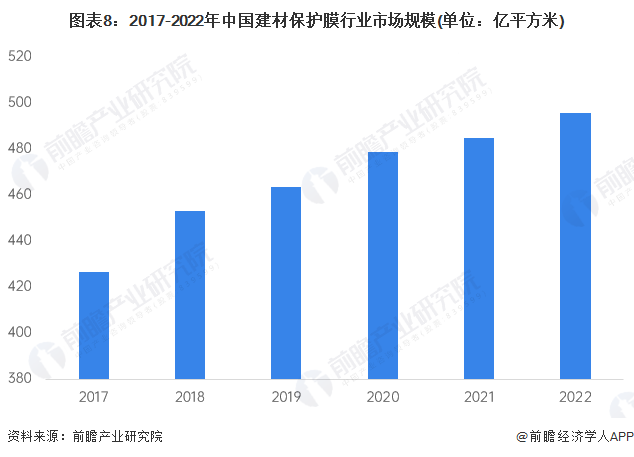

3、中國建材保護膜行業市場規模呈上升態勢

建材保護膜在建筑不銹鋼板,建筑鋁板,建筑石材等需要保護的產品表面都可使用。結合下游各領域的需求情況進行測算,2017-2022年,我國建材保護膜行業市場規模呈上升態勢,年均復合增長率達4.3%。2022年,我國總建材保護膜需求量約為496億平方米。

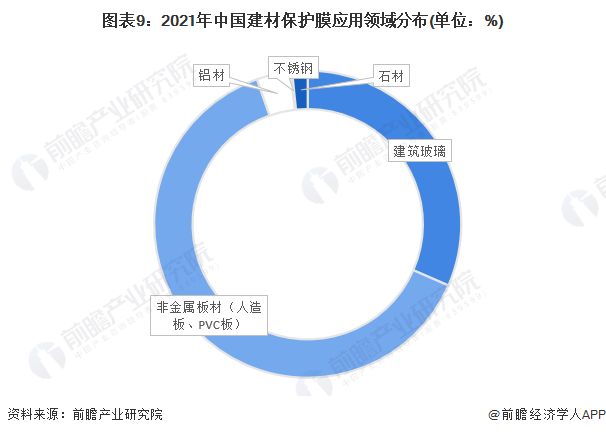

4、中國建材保護膜下游應用結構較廣

建材保護膜在不銹鋼板,鋁板,鋁合金型材,塑鋼型材及門窗,鋁塑板,有機玻璃板,PVC板陽光板(聚碳酸酯板),建筑石材等需要保護的產品表面都可使用。根據下游建材領域需求分析,建材保護膜主要應用領域為非金屬板材(人造板、PVC板)和建筑玻璃,占比分別為63.1%和31.54%。

中國行業競爭格局分析

1、行業企業競爭格局

按企業注冊資本,我國建材保護膜行業企業可以劃分為三個梯隊,第一梯隊為注冊資本在3000萬元以上的企業,代表為濰坊勝達科技股份有限公司,屬于行業中領先的新三板上市企業;第二梯隊為注冊資本在1000萬-3000萬的企業,主要有廣東達美新材料有限公司、南昌明強保護膜有限公司、蕪湖夏鑫新型材料科技有限公司;第三梯隊為注冊資本在1000萬元及以下的企業,該梯隊數量最多,代表企業有佛山市鼎天保護膜有限公司、常熟市新明宇新材料科技有限公司等。

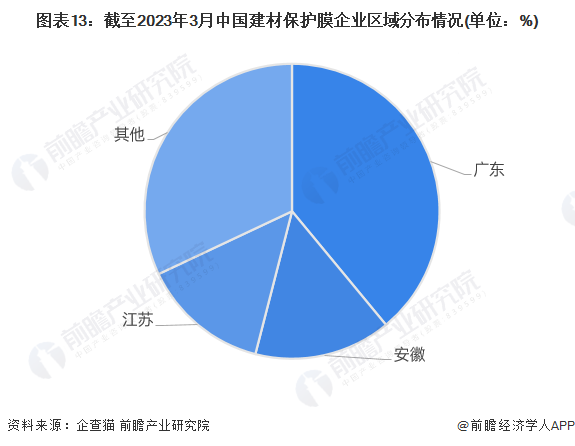

從區域分布來看,我國建材保護膜行業企業主要分布在廣東省、安徽省和江西省。其中,廣東省注冊資本在200萬元以上的保護膜生產企業接近600家,包括深圳市豐兆新材料、廣東達美新材料等。

2、行業企業戰略集群

從代表性企業競爭集群分布來看,基本和企業區域熱力圖趨同,主要集中在廣東省。

3、區域競爭格局分析

從建材保護膜企業的區域集中度來看,截至2023年3月14日,注冊資本在200萬元以上的企業主要集中在,廣東省、安徽省和江蘇省,三省企業數量合計占全國總數的69.34%,說明我國建材保護膜企業的區域分布是較為集中的,行業發展較為密集。

中國行業發展前景分析

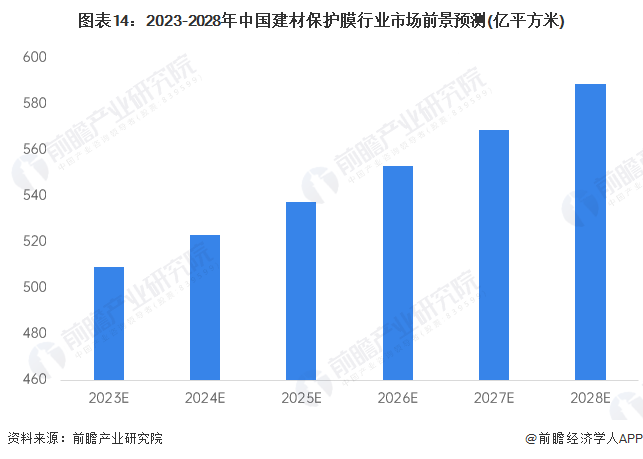

1、中國行業發展規模預測

新常態下,我國房地產行業高速增長時代已經結束。但鑒于房地產對我國國民經濟的重要性、穩增長背景下棚戶區改造和保障房建設力度不斷加大、新型城鎮化進程的不斷推進,以及我國商業地產的較快發展,我國建筑工程的增長態勢仍將維持一定時間。此外,隨著建筑規模擴大,舊建筑維護更新面積增長,建筑功能、屋面防水工程裝修檔次逐漸提高,預計建筑密封膠需求趨勢有望保持增長。預計到2028年,我國建材保護膜行業市場需求將達到588億平方米左右。

2、中國行業發展趨勢預測

結合我國建材保護膜行業市場發展情況來看,未來將有更多企業進入建材保護膜市場布局,行業整體技術水平將得到進一步提升。

更多本行業研究分析詳見前瞻產業研究院《中國建材保護膜行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對建材保護膜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來建材保護膜行業發展軌跡及實踐經驗,對建材保護膜行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT