2023年中國工業連接器行業進出口情況簡析 貿易集中度不斷下降【組圖】

行業主要上市公司:中航光電(002179)、永貴電器(300351)、徠木股份(603633)、航天電器(002025)、得潤電子(002055)等。

本文核心數據:中國工業連接器行業進出口總額、中國工業連接器行業進出口集中度

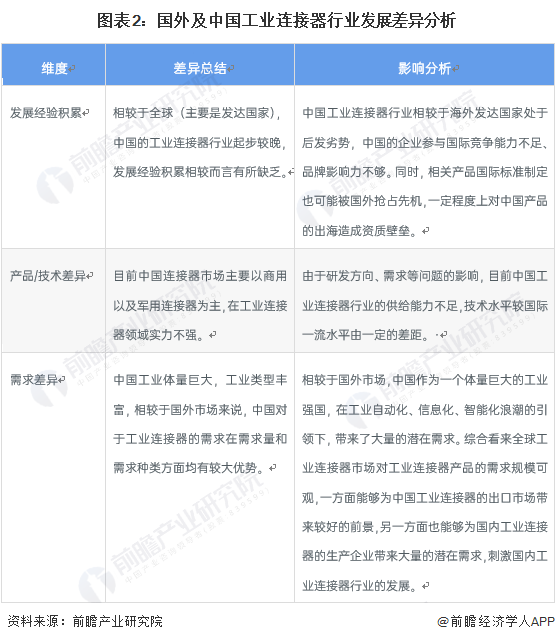

中外工業連接器行業的發展并不同步

從工業連接器行業的發展歷程對比來看,中國的連接器最早出現于20世紀50-70年代,這一時期,國內主要的連接器生產企業以國有企業為主,主要應用于雷達設備、通訊等領域。隨著技術的發展,20世紀80年代時,連接器逐漸應用于中國的黑白電視以及消費電子等領域。發展至今,中國的連接器行業已經有了長足的發展,形成了以立訊精密、中航光電為核心龍頭的連接器行業格局,但中國連接器企業主要專注于商用以及軍用領域的連接器產品的研發。

而從全球角度來看,海外連接器出現于二戰時期,要明顯早于國內市場,而在二戰以后,隨著技術的發展,連接器廣泛應用于汽車、通信、工業、消費電子、醫療等領域。發展至今,全球連接器行業的格局逐漸穩定,以美國泰科電子、安費諾和莫仕為首的龍頭企業的行業地位日益穩固。憑借著自身多年來的技術積累與市場布局,目前海外龍頭企業在各類連接器產品中均有較強的影響力。

綜合上述分析,國外及中國工業連接器行業發展差異對中國工業連接器產品參與全球貿易的影響如下:

進出口總額基本穩定

根據中國海關總署的數據,中國工業連接器行業的進出口總額基本保持穩定,近年來一直保持在170億美元左右,2021與2022年時受疫情影響有了一定幅度的增加。2022年全年,中國工業連接器行業進出口總額為196.6億美元。

目前我國已實現貿易順差

海關總署的數據顯示,近年來中國工業連接器行業的貿易逆差逐漸縮小,中國工業連接器產品的出口額不斷增加。2022年,中國工業連接器行業的進出口貿易已經由貿易逆差轉為貿易順差,全年實現貿易順差7.69億美元。

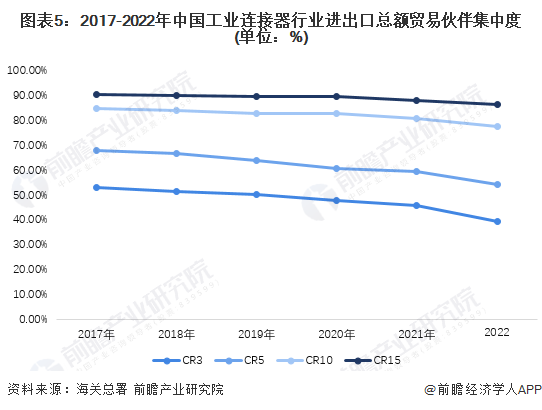

貿易集中度不斷下降

進出口總額貿易伙伴集中度方面,整體上看,中國工業連接器行業進出口總額貿易伙伴集中度較高,與中國貿易密切的TOP3國家/地區進出口總額占整體進出口總額的比重在47%左右,TOP5國家/地區進出口總額占整體進出口總額的比重接近50%,TOP10國家/地區進出口總額占整體進出口總額的比重在82%左右,TOP15國家/地區進出口總額占整體進出口總額的比重約為88%。

從進出口總額貿易伙伴集中度近年來的變化趨勢來看,中國工業連接器行業的進出口貿易集中度呈現不斷下降的趨勢。CR3、CR5、CR10和CR15分別從2017年的52.86%、67.77%、84.86%和90.56%下降至2022年的39.16%、54.39%、77.52%和86.48%。

更多本行業研究分析詳見前瞻產業研究院《中國工業連接器行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對工業連接器行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來工業連接器行業發展軌跡及實踐經驗,對工業連接器行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT