2023年全球丙烯酸行業發展現狀及市場規模分析 丙烯酸產能將進一步調整【組圖】

行業主要上市公司:衛星化學(002648)、萬華化學(600309)、沈陽化工(000698)等

本文核心數據:全球丙烯酸產量、丙烯酸需求量、丙烯酸市場規模

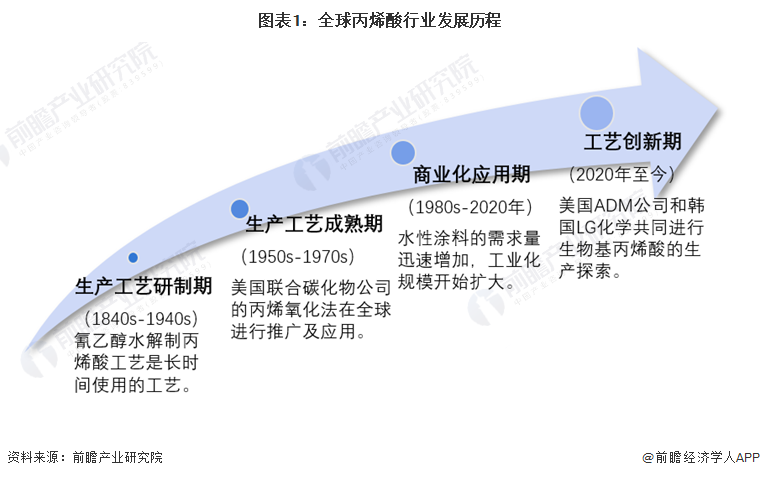

全球丙烯酸行業發展歷程

全球丙烯酸行業發展經歷了生產工藝研制期(19世紀中期-20世紀中期)、生產工藝成熟期(20世紀50年代-70年代)和商業化應用期(20世紀80年代-2020年),直至今日已進入第四階段:工藝創新期(2020年至今)。隨著化學工業的發展,提高塑料和橡膠制品的可降解性成為了全球化工業關注的議題。2020年美國ADM公司和韓國LG化學共同進行生物基丙烯酸的生產探索,以ADM玉米加工原料生產100%生物基丙烯酸,實現經濟上可行的商業化生產。

全球丙烯酸行業供需情況

自2012年開始,全球丙烯酸行業經歷了產能快速擴張時期,其中88%的新增產能在亞洲。但與此同時,產能過剩嚴重壓制了廠商的盈利空間,整個行業開工率從87%一路下跌至71%,這就導致了后續新增產能顯著減少,也導致了產量的下降。根據Statista數據顯示,2015-2021年全球丙烯酸產量波動增長,2021年為765萬噸,同比增長5.37%。

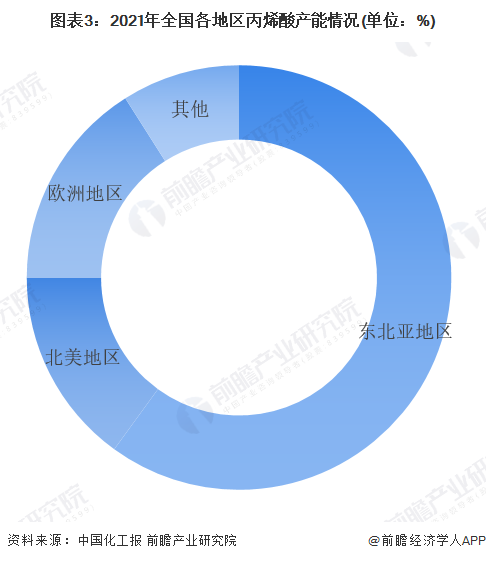

根據中國化工報數據,全球丙烯酸約60%的產能來自于東北亞地區,其中,中國產能占比約38%;其次北美地區產能占比達15%;歐洲地區產能為16%。從全球主要的生產企業來看,巴斯夫擁有最大的丙烯酸產能,達到150萬噸/年,其次是阿科瑪108萬噸/年產能,日本觸媒為88萬噸/年。2022年4月,日本老牌石化巨頭出光興產表示由于近年來亞洲地區丙烯酸擴產,市場供過于求,出于經營戰略的考量,將在2023年3月之前停止愛知煉油廠5萬噸/年丙烯酸裝置的運營,并退出丙烯酸產品業務,并外包丙烯酸丁酯生產項目。

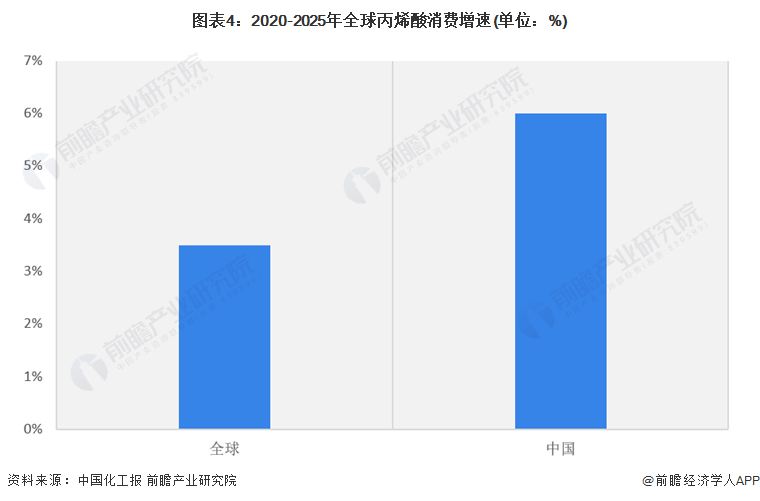

從全球需求來看,中國化工報預計2020-2025年全球丙烯酸的消費將保持在年均3.5-4%的增速,中國為代表的亞洲發展中國家的丙烯酸消費增速更是高達6%,主要受丙烯酸下游產品SAP和丙烯酸酯的旺盛需求拉動。

全球丙烯酸行業細分市場分析

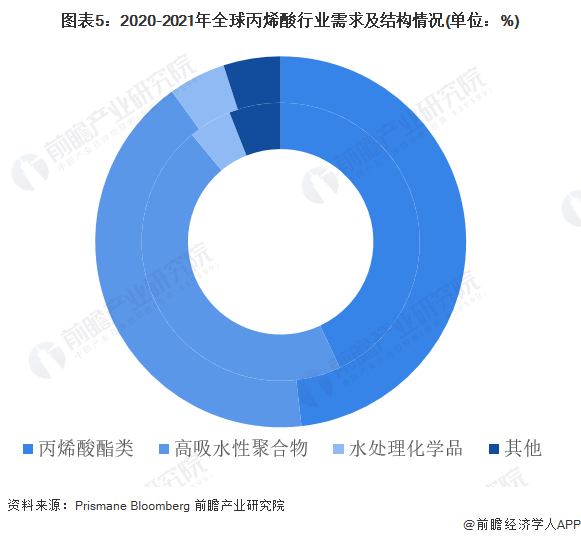

丙烯酸是最通用的單體之一,主要用作多種聚合物配方的結構單元。2020年丙烯酸的細分領域中丙烯酸酯占比最大,達43%,其次是超級吸收性聚合物 (SAP),占比46%。2021年丙烯酸酯占比提升,達48.4%,超級吸收性聚合物 (SAP)有所下降,占比43%。超級吸收性聚合物 (SAP)的下游應用主要是個護產品。水處理領域基本維持5%的占比。

注:內圈是2020年占比,外圈是2021年占比。

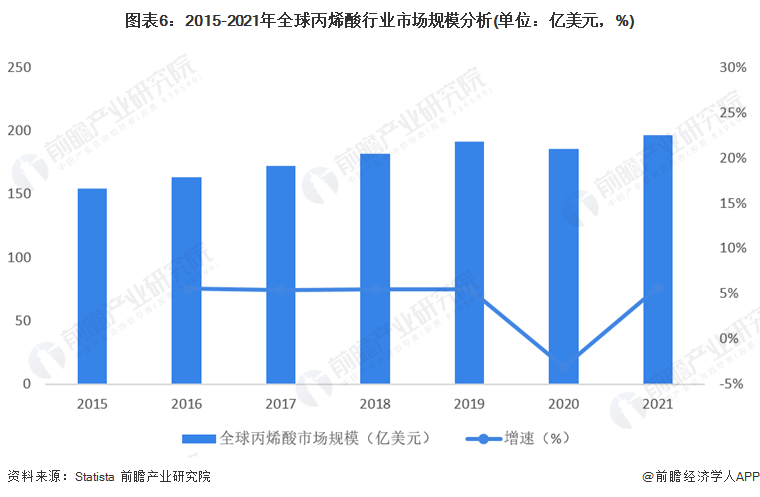

全球丙烯酸行業市場規模

根據Statista數據顯示,2015-2021年全球丙烯酸行業市場規模逐年上升,年復合增長率為4%。受到全球疫情有效控制以及化工行業復蘇的影響,各化工巨頭紛紛恢復生產,2021年市場規模同比增長5.7%,為196.5億美元。

以上數據來源于前瞻產業研究院《中國丙烯酸行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對丙烯酸行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來丙烯酸行業發展軌跡及實踐經驗,對丙烯酸行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT