2023年中國航運行業市場現狀與投資規模分析 水運基礎設施建設不斷完善【組圖】

行業主要上市企業:海峽股份(002320)、中遠海特(600428)、招商輪船(601872)、盛航股份(001205)、寧波海運(600798)、中遠海能(600026)、中遠海發(601866)、中創物流(603967)、中遠海科(002401)等

本文核心數據:中國內河航道里程、中國水上運輸船舶擁有量及凈載重量、中國港口貨物吞吐量、中國港口外貿貨物吞吐量、中國水路固定資產投資額

中國航運行業發展現狀

1、中國內河航道里程分析

據交通運輸部統計數據顯示,截至2021年末,全國內河航道通航里程12.76萬公里,比2020年末減少43公里。其中,等級航道通航里程6.72萬公里,占總里程比重為52.7%;三級及以上航道通航里程1.45萬公里,占總里程比重為11.4%。

具體各等級內河航道通航里程分別為:一級航道2106公里,二級航道4069公里,三級航道8348公里,四級航道11284公里,五級航道7602公里,六級航道16849公里,七級航道16946公里。等外航道6.04萬公里。

2、中國水上運輸船舶擁有量及凈載重量分析

自2012年之后,我國水上運輸船舶擁有量逐年降低,而船舶凈載重量呈波動變化的趨勢。2015年,我國水上運輸船舶擁有量達16.59萬艘,船舶凈載重量達27244萬噸。2015年后,船舶數量和船舶凈載重量均逐年下降。2018年,船舶凈載重量到達近年來的最低點。截至2021年末全國擁有水上運輸船舶12.59萬艘,比2020年末下降0.7%,其中凈載重量28432.63萬噸、增長5.1%,載客量85.78萬客位、下降0.3%,集裝箱箱位288.43萬標準箱、下降1.6%。

3、中國港口貨物吞吐量分析

2021全年全國港口完成貨物吞吐量155.45億噸,比2020年增長6.8%。其中,內河港口完成55.73億噸,同比增長9.9%;沿海港口完成99.73億噸,同比增長5.2%。

2022年1-10月,全國港口完成貨物吞吐量129.34億噸,同比增長0.5%。其中,內河港口完成45.33億噸,同比下降0.8%;沿海港口完成84.00億噸、同比增長1.2%。

4、中國港口外貿貨物吞吐量分析

2021年全國港口完成外貿貨物吞吐量46.97億噸,比2020年增長4.5%。其中,沿海港口完成41.88億噸,同比增長4.6%;內河港口完成5.09億噸,同比增長3.7%。

2022年1-10月,全國港口完成外貿貨物吞吐量38.16億噸,同比下降3.0%。其中,沿海港口完成34.22億噸,同比下降2.4%;內河港口完成3.93億噸,同比下降7.7%。

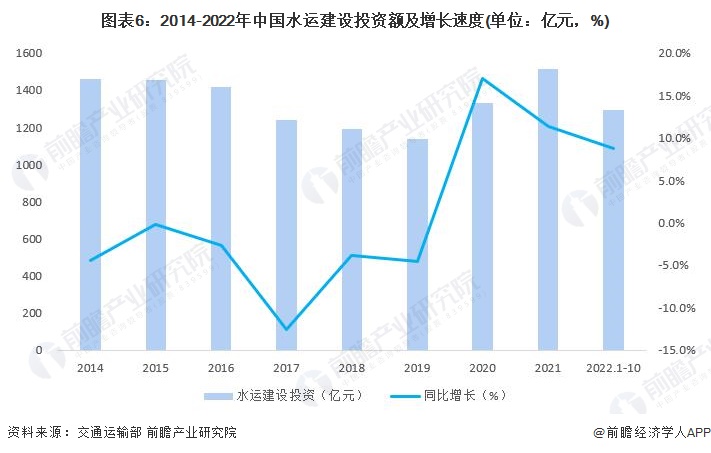

5、中國水路固定資產投資額分析

2020年,全年完成水路固定資產投資1513億元,比2020年增長11.4%。其中,內河建設完成743億元,同比增長5.5%;沿海建設完成723億元,同比增長15.4%。

2022年1-10月,全國完成水路固定資產投資1296.65億元,同比增長8.8%。其中,內河建設完成633.87億元,同比增長9.2%,沿海建設完成652.30億元,同比增長8.2%。

更多本行業研究分析詳見前瞻產業研究院《中國航運行業并購重組趨勢與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

前瞻產業研究院發布的行業并購重組趨勢與投資戰略規劃分析報告正是基于這樣的時代背景,從企業并購重組的一般理論出發,結合中國大陸企業并購重組的現狀,重點分析國企改...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT