【全網最全】2023年高速公路行業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)

行業主要上市企業:鹽田港(000088)、粵高速A(000429)、湖南投資(000548)、山西路橋(000755)、東莞控股(000828)、城發環境(000885)、海南高速(000886)、招商公路(001965)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)等

本文核心數據:高速公路行業上市公司業務布局、高速公路行業上市公司業務業績對比、高速公路行業上市公司高速公路業務規劃對比。

高速公路行業上市公司匯總

中國高速公路產業包括公路建設、公路運營、公路維護三大環節。公路建設主要包括線路建設、建筑材料、機械設備、公路綠化;公路運營包括運輸收費、服務區、管理系統;公路維護包括養護設備、養護材料,中國高速公路公司多基于公路建設縱向布局,產業鏈跨度廣。

從高速公路產業鏈的參與企業上看,上游高速公路建設參與企業主要有吉林高速、鹽田港和城發環境等;中游高速公路運營商主要包括寧滬高速、深高速、四川成渝和山東高速等;下游高速公路維護企業主要包括贛粵高速、五洲交通和中原高速等。

注:☆代表半星,★代表一星,滿分為五星,下同。

2022年中國高速公路行業上市公司基本信息及營收表現匯總如下:

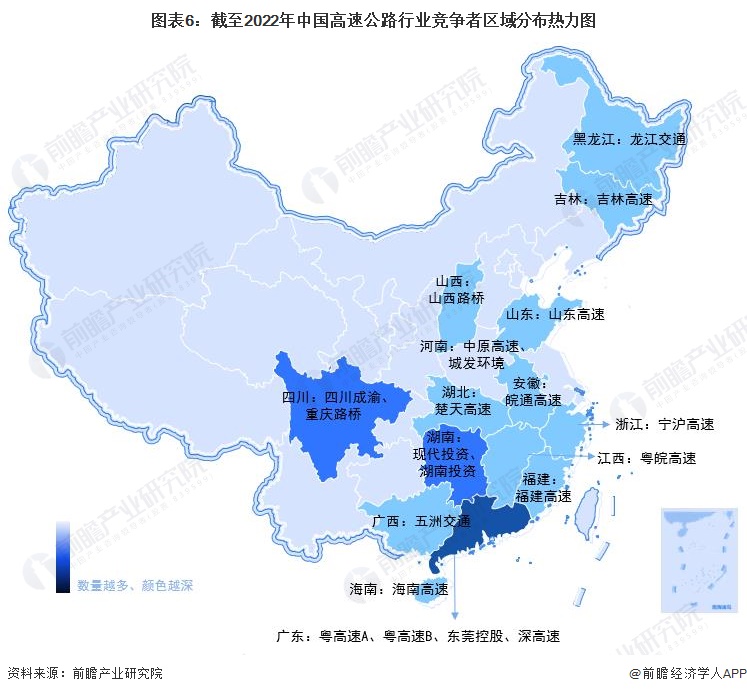

由于中國地理環境以及區域間經濟發展不平衡等原因,行業整體布局密集情況與區域經濟發展進程呈正相關關系;同時,由于省際規劃等因素,高速公路企業長期以來存在地域壁壘。從我國高速公路行業產業鏈企業區域分布來看,高速公路行業企業主要分布在以廣東省、浙江省、江蘇省和山東省為主的東南沿海地區;同時河北省、湖南省和河南省等地也有數量較多的高速公路行業企業分布。

從中國高速公路行業上市企業區域分布情況分析,東部經濟發達地區的地域性領先高速公路企業較中西部區域分布更為密集,如廣東省內共有粵高速A、粵高速B、東莞控股、深高速4家高速公路上市公司,是目前地方性高速公路行業上市企業數量最多的省份。

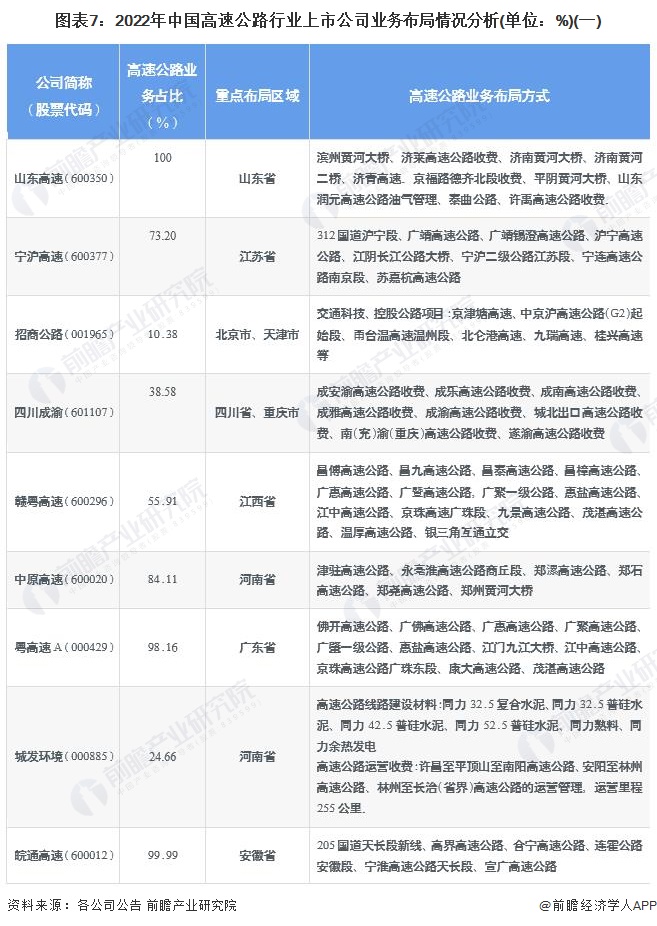

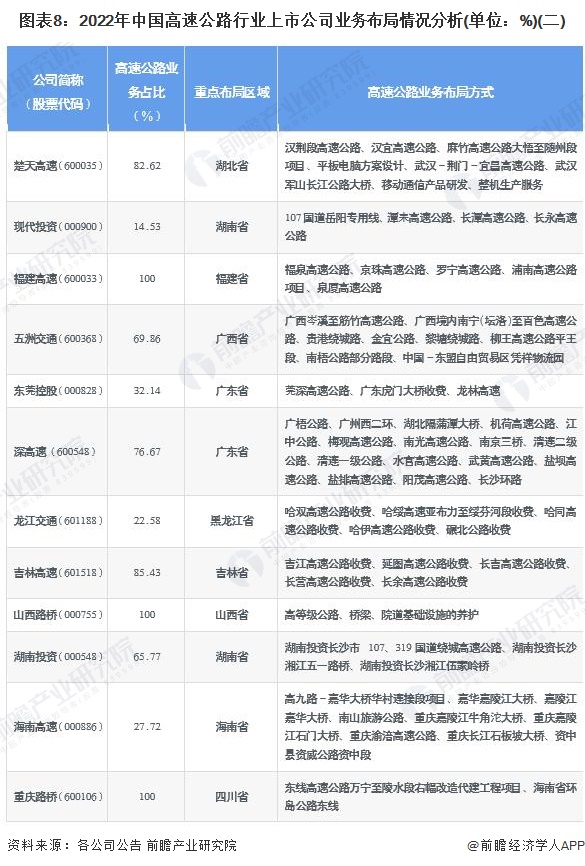

高速公路行業上市公司業務布局對比

分析各上市公司業務概況,可知中國高速公路行業上市公司業務布局呈現非常明顯的地域性,主要系中國地理環境差異、區域間經濟發展不平衡以及省際規劃步調不一等因素造成。

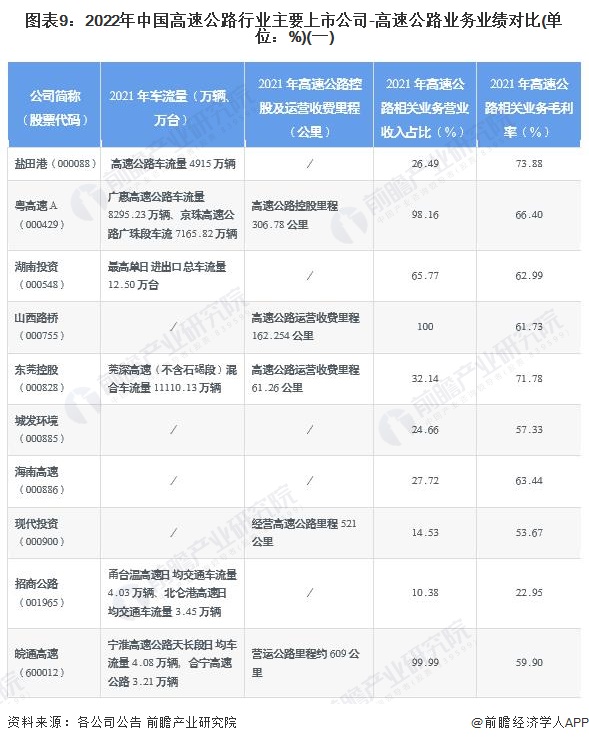

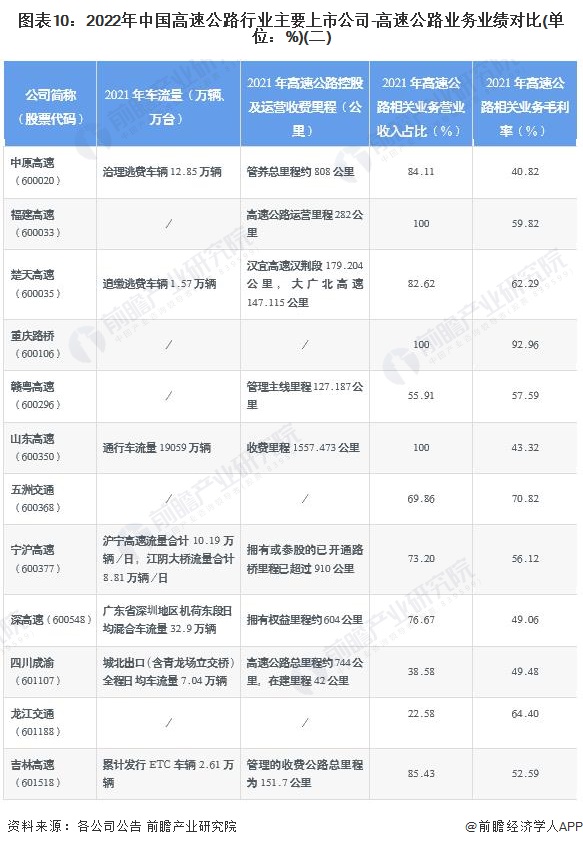

高速公路行業上市公司業務業績對比

2020年初,受新冠肺炎疫情影響,全國公路客、貨運量均大幅下降,疊加短期的收費公路免收通行費的政策,高速公司盈利能力同比有所下滑,整體市場缺乏活力。2021年國內疫情多點散發,全國公路客運及貨運量逐漸回升,高速公路行業仍呈現相對較強盈利能力和防守策略屬性,未來行業有望進一步恢復。

分析對比上市公司業務業績,2021年山東高速控股高速里程位列首位,收費里程1557.473公里,鹽田港合計車流量4915萬輛。

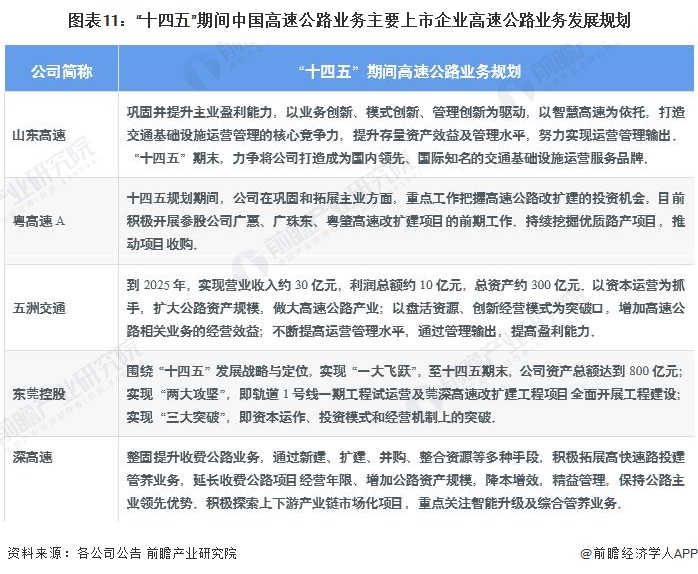

高速公路行業上市公司高速公路業務規劃對比

根據《“十四五”現代綜合交通運輸體系發展規劃》,至“十四五”期末,我國高速公路建成里程將達到19萬公里,優化以高等級航道和干線鐵路、高速公路為骨干的沿江綜合運輸大通道功能。升級沿海通道,提高鐵路通道能力,推進高速公路繁忙路段擴容改造,構建以高速鐵路、國家高速公路、民用航空等為主體的快速網,完善以普速鐵路、普通國省道、港口航道等為主體的干線網,提高基礎網保障能力。

據此,高速公路行業代表性企業山東高速、粵高速A等公司也相應提出了其十四五發展目標:

更多本行業研究分析詳見前瞻產業研究院《中國高速公路行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高速公路行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高速公路行業發展軌跡及實踐經驗,對高速公路行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT