2022年中國企業(yè)財(cái)產(chǎn)保險(xiǎn)市場概況 保費(fèi)收入突破500億元【組圖】

行業(yè)主要上市公司:中國平安(601318)、中國人保(601319)、中國太保(601601)等

本文核心數(shù)據(jù):中國企業(yè)財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入、中國企業(yè)財(cái)產(chǎn)保險(xiǎn)賠付率、中國企業(yè)財(cái)產(chǎn)保險(xiǎn)市場集中度等

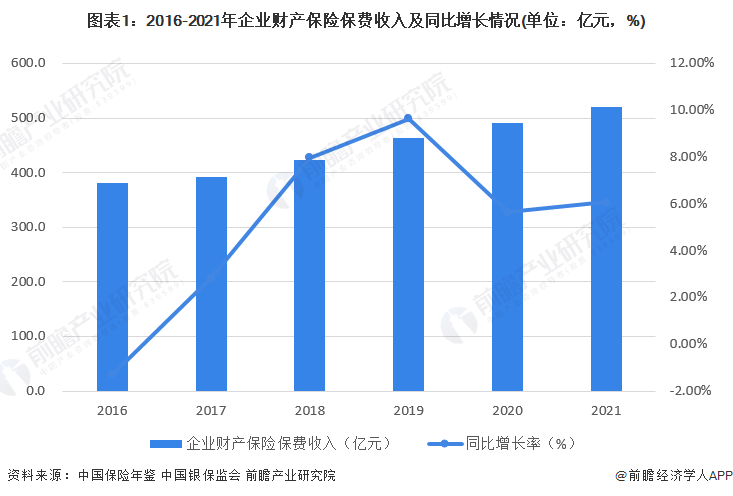

保費(fèi)收入超過500億元

企業(yè)財(cái)產(chǎn)保險(xiǎn)是中國財(cái)產(chǎn)保險(xiǎn)的主要險(xiǎn)種,它以企業(yè)的固定資產(chǎn)和流動(dòng)資產(chǎn)為保險(xiǎn)標(biāo)的,以企業(yè)存放在固定地點(diǎn)的財(cái)產(chǎn)為對象的保險(xiǎn)業(yè)務(wù),即保險(xiǎn)財(cái)產(chǎn)的存放地點(diǎn)相對固定且處于相對靜止的狀態(tài)。企業(yè)財(cái)產(chǎn)保險(xiǎn)適用范圍很廣,一切工商、建筑、交通、服務(wù)企業(yè)、國家機(jī)關(guān)、社會(huì)團(tuán)體等均可投保企業(yè)財(cái)產(chǎn)保險(xiǎn),即對一切獨(dú)立核算的法人單位均適用。

2016-2021年,中國企業(yè)財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入總體呈上升趨勢,2021年達(dá)到520億元,同比增長6.07%。

從1980年中國開始恢復(fù)保險(xiǎn)業(yè)務(wù)到1992年壽險(xiǎn)營銷制度的引入,在這段時(shí)間內(nèi),財(cái)產(chǎn)保險(xiǎn)和人身保險(xiǎn)相比,無論在保費(fèi)規(guī)模、普及率,還是群眾認(rèn)可度上都更勝一籌。在財(cái)產(chǎn)保險(xiǎn)中,最主要的兩項(xiàng)業(yè)務(wù)來源于企業(yè)財(cái)產(chǎn)險(xiǎn)和機(jī)動(dòng)車輛險(xiǎn)。由于受益于政府扶持和半強(qiáng)制投保的政策,在1984年之前,企業(yè)財(cái)產(chǎn)險(xiǎn)能夠和機(jī)動(dòng)車輛險(xiǎn)平分秋色。

1989年之后,盡管企業(yè)財(cái)產(chǎn)險(xiǎn)的保費(fèi)絕對數(shù)額逐年增長,但是占財(cái)產(chǎn)險(xiǎn)總保費(fèi)的比例除了1997年的驟升(保險(xiǎn)公司增多,全國業(yè)務(wù)規(guī)模擴(kuò)張)外,大多數(shù)年份都處于下降的狀態(tài)。2018年后,中國企業(yè)財(cái)產(chǎn)險(xiǎn)保費(fèi)收入占財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入的比重持續(xù)上升,2021年達(dá)到了4.46%。

2019年以前,由于中國企業(yè)風(fēng)險(xiǎn)管理意識落后,保險(xiǎn)認(rèn)知水平低;僥幸心理使得企業(yè)購買企財(cái)險(xiǎn)行為比較被動(dòng);保險(xiǎn)企業(yè)短期行為嚴(yán)重企業(yè)財(cái)險(xiǎn)業(yè)務(wù)推動(dòng)不足。中國企業(yè)財(cái)產(chǎn)保險(xiǎn)發(fā)展整體落后于保險(xiǎn)行業(yè)和經(jīng)濟(jì)整體發(fā)展。近年來,隨著中國企業(yè)風(fēng)險(xiǎn)管理意識的逐漸增強(qiáng)和財(cái)產(chǎn)保險(xiǎn)增速的放緩,企業(yè)財(cái)產(chǎn)保險(xiǎn)增速逐漸超過了財(cái)產(chǎn)保險(xiǎn)行業(yè)整體增速。

賠付率連續(xù)五年下降

企業(yè)財(cái)產(chǎn)保險(xiǎn)業(yè)務(wù)多年來曾保持著較低的賠付率。1989年以來,企業(yè)財(cái)產(chǎn)保險(xiǎn)的賠付率平均值為54.84%,最高值為83.81%(2008年),最低值為35.1%。和同時(shí)期的車險(xiǎn)賠付率相比較而言,在2005年之前,除個(gè)別大災(zāi)年份,其余各個(gè)年度的企財(cái)險(xiǎn)賠付率都較車險(xiǎn)賠付率低5-10個(gè)百分點(diǎn)。

但在2005年之后,企財(cái)險(xiǎn)的賠付率驟然上升,超過了車險(xiǎn)的賠付率。造成賠付率上升的原因固然包括自然災(zāi)害的因素,如南方雪災(zāi)和汶川地震,但更多的仍在于保險(xiǎn)企業(yè)經(jīng)營行為。2008年的雪災(zāi)、2009年的暴雨等惡劣天氣,使賠付率居高不下,企業(yè)財(cái)險(xiǎn)的經(jīng)營比較困難。

2016年后,企業(yè)財(cái)產(chǎn)保險(xiǎn)賠付率呈下降趨勢,由2016年的69.82%下降至2020年的50.00%,年均下降約5個(gè)百分點(diǎn)。

注:截至2022年12月,2022年版中國保險(xiǎn)年鑒尚未發(fā)布,故無法提供2021年數(shù)據(jù),下同!

市場集中度較高

由于企業(yè)財(cái)產(chǎn)保險(xiǎn)市場效益較好,近年來外資財(cái)產(chǎn)險(xiǎn)公司紛紛進(jìn)入市場參與競爭,行業(yè)市場競爭日趨激烈,但人保財(cái)險(xiǎn)、平安產(chǎn)險(xiǎn)和太保產(chǎn)險(xiǎn)近五年來一直分列行業(yè)內(nèi)保費(fèi)收入前三位,且市場占有率之和呈上升趨勢,2020年,中國企業(yè)財(cái)險(xiǎn)市場CR3達(dá)到了55.30%,相比2019年上升0.21個(gè)百分點(diǎn)。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國財(cái)產(chǎn)保險(xiǎn)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對財(cái)產(chǎn)保險(xiǎn)行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來財(cái)產(chǎn)保險(xiǎn)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對財(cái)產(chǎn)保險(xiǎn)行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT