【投資視角】啟示2022:中國智慧公交行業投融資及兼并重組分析(附投融資匯總、產業基金和兼并重組等)

行業主要上市公司:天邁科技(300807);衛星定位(870420);蘇交科(300284);南京公用(000421);藍斯股份(430491);衛星定位(870420);安凱客車(000868);智達科技(873762);皖通科技(002331);思創科技(873495);智慧交通(873506)等。

本文核心數據:智慧公交行業投融資事件數量及金額

1、智慧公交行業的投資規模波動增長

根據IT桔子統計,中國智慧公交行業投融資事件2013-2022年整體呈波動趨勢,整體投融資金額在17億元,投融資事件在11起。智慧公交行業投融資活躍度相對一般,盡管行業是智慧城市的組成部分之一,但由于居民出行方式的多樣化,智慧公交的出行需求有所放緩,因此整體來看資本市場態度較為謹慎。2022年1-10月投融資數量為1件,是行業內的智慧公交綜合服務商華錄智達獲融資。

注:上述統計時間截止2022年10月20日,部分投融資事件金額未披露,故未列入統計,下同。

2、智慧公交行業單筆投融資在百萬至千萬元級別

從單筆融資金額來看,2013-2022年我國智慧公交行業單筆融資金額總體呈波動趨勢,單筆融資在千萬元級別,2019年單筆融資金額躍升至7億元,為自動售檢票終端設備商華銘智能所獲的7億元定增資金,也是該行業規模最大的融資事件。2022年1-10月,中國智慧公交行業單筆融資金額為1億元。

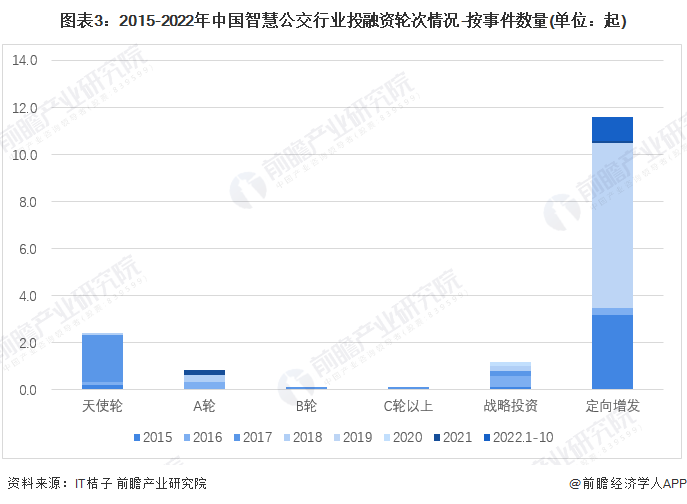

3、智慧公交行業定向增發融資事件最多

從智慧公交的投資輪次分析,目前智慧公交行業的融資輪次處于成熟階段。主要是定向增發為主,2015-2022年投融資事件共11億元;其次是天使輪,行業內投融資規模在2億元左右。從獲得投融資輪次較多的企業來看,致力于互聯網+客運產品的飛牛巴士在2016-2018年先后獲得了戰略融資、A輪、B輪和C輪。

4、智慧公交行業投融資事件匯總:投融資活躍度趨緩

中國智慧公交行業投融資活躍程度一般,從1999年的電子卡到出行規劃,再到互聯網+客運產品,2022年備受資本青睞的兩家公司是智能公交軟硬件系統研發商交欣科技和智慧公交綜合解決方案商華錄智達。

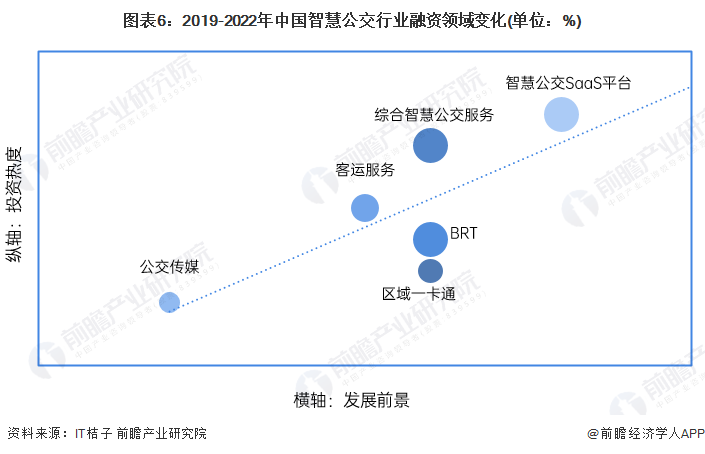

從智慧公交融資領域變化來看,2019-2022年最具投資吸引力的領域是智慧公交SaaS平臺,還有綜合智慧公交服務。其次是BRT、客運服務以及一卡通相關領域。公交傳媒在早期公交站臺開始建設時獲得了關注,但近年投資熱度有所下降。

注:氣泡越大,說明投融資熱度越高

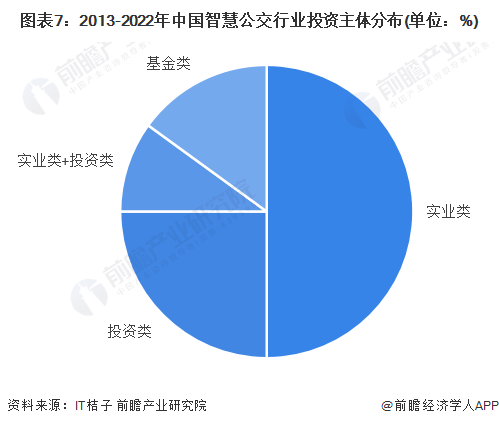

6、智慧公交行業投融資主體類型:實業類企業為主

綜合2013-2022年投資主體分布情況來看,實業類占比最高,達36%;其次是投資類,占比達33%。基金類占9%。實業類企業例如交通領域的北京公交、滴滴出行、螞蟻集團和摩拜單車,還有智慧城市建設領域的亦莊出行和千方科技,均對智慧公交行業有較多的投資。

7、兼并重組匯總:上游前向一體化特征明顯

中國智慧公交行業兼并重組事件活躍度中等,主要是有關行業上游前向一體化兼并,如物流公司收購客運企業,智慧政務企業收購經營公交票務企業等;以及同行業兼并重組,如公交運營商為提高一體化運作轉讓給當地政府,駕校被公交集團兼并等。

8、投融資及兼并重組總結

從投融資的發展來看,智慧公交可發揮資本市場投融資空間較小,且由于新冠疫情的影響整體公交運營不持續,不確定性大大增加。但由于智慧公交是傳統公交行業必經的轉型之路,在智慧城市的不斷建設中,智慧公交依然發揮著為居民出行提供便民利民的作用,因此智慧公交投融資上未來會更傾向于智能公交軟硬件系統領域,在視頻監控、大數據分析、公交線網診斷等方面具有較好的投資前景。

從兼并重組的角度看,目前智慧公交在智慧城市的概念加持下依舊有較大的兼并重組活力,且由于智慧公交屬于公共基礎設施之一,因此整體行業集中度將會在兼并重組下不斷提高,隨著智慧城市建設的不斷推進,企業的兼并重組將會釋放更大的潛力。

更多本行業研究分析詳見前瞻產業研究院《中國智慧公交行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧公交行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧公交行業發展軌跡及實踐經驗,對智慧公交行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT