干貨!2022年中國智慧港口行業龍頭企業分析——招商港口:智慧港口龍頭地位不斷凸顯

行業主要上市公司:招商港口(001872)、上港集團(600018)、廣州港(601228)、寧波港(601018)等

本文核心數據:智慧港口行業上市公司營業收入、智慧港口行業上市公司毛利率

中國智慧港口行業龍頭企業全方位對比

根據交通運輸部水運科學研究院提出的智慧港口的概念,智慧港口是利用新一代信息技術,將港口相關業務和管理創新深度融合,使港口更加集約、高效、便捷、安全、綠色,創新港口發展模式,實現港口科學可持續發展。目前智慧港口行業上市公司主要包括招商港口、上港集團等,2021年,招商港口、上港集團港口業務占比均超過85%。

招商港口:智慧港口業務布局歷程

招商港口是全球領先的大型港口綜合服務商,在中國沿海主要樞紐港建立了完善的港口網絡群,主控或參資的碼頭遍布香港、臺灣、深圳、寧波、上海、青島、天津、大連、漳州、汕頭等集裝箱樞紐港。1990年,招商港口成立;2001年確立了港口業務為集團的核心業務,同時通過收購獲得媽灣港海星碼頭33%股權;2020年媽灣港成為第一個應用5G場景的智慧港口。

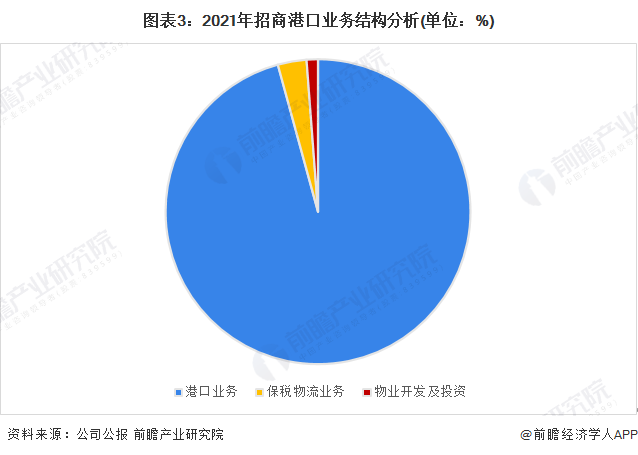

招商港口:業務結構

招商港口經營范圍包括港口碼頭建設、管理和經營、進出口各類貨物保稅倉儲業務、港口配套園區的開發、建設和運營、國際、國內貨物的裝卸、中轉、倉儲、運輸,貨物加工處理、集裝箱拆拼箱、清洗、修理、制造和租賃、國際貨運代理、租車租船業務等多樣業務。

目前招商港口收入仍以港口業務為主,2021年招商港口港口約為收入146.35億元,占比95.76%;保稅物流業務收入4.65億元,占比3.04%;物業開發及投資收入1.84億元,占比1.20%。

招商港口:智慧港口業務布局

招商港口積極推動智慧港口建設,通過“招商芯”和“招商ePort”推動港口數字化轉型和智能化升級。其中“招商芯”是公司自主研發打造的港口核心操作系統,包括 CTOS(集裝箱碼頭操作系統)、BTOS(散雜貨碼頭操作系統)、LPOS(園區智慧管理系統)。

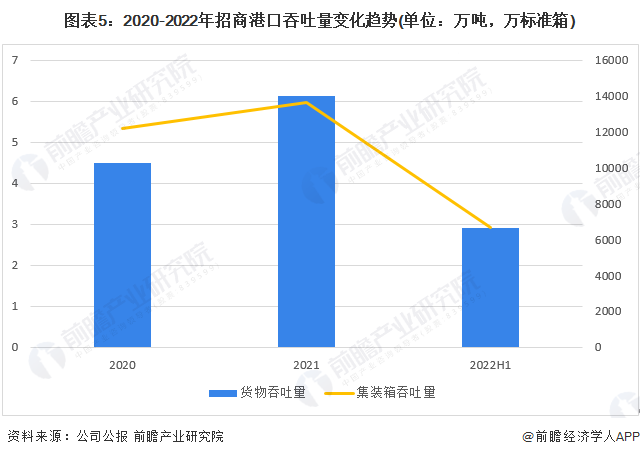

2020-2022年,受疫情反復影響,招商港口港口項目貨物吞吐量及集裝箱吞吐量波動明顯。2022 年上半年,招商港口港口項目共完成集裝箱吞吐量6,677.7萬標準箱,同比下降0.7%;港口貨物吞吐量為2.92億噸,同比下降5.2%,

招商港口:經營情況分析

1、經營業績

從招商港口港口業務經營情況來看,2020-2022年,招商港口港口業務收入不斷增長,港口業務毛利率水平逐年提高。2022年上半年,招商港口港口業務收入78.73億元,同比增長11.7%;港口業務毛利率達44.35%,同比提高了2.91個百分點。

2、銷售布局

從銷售布局的角度來看,招商港口港口業務布局覆蓋亞洲、非洲、歐洲、大洋洲、南美洲及北美洲等地區。2020-2022年,招商港口中國大陸,中國香港及中國臺灣地區銷售收入占比不斷提高。2022年上半年,招商港口中國大陸,中國香港及中國臺灣地區收入62億元,占比76.07%。

注:由內向外分別是2020年、2021年、2022年,2022年為上半年統計數據

3、研發投入

從研發投入角度看,2018-2022年,招商港口研發投入總體不斷增加,研發投入力度持續加大,但總體來看,2018-2022年,招商港口研發投入占營業收入的比重均低于2%,研發投入占比低。

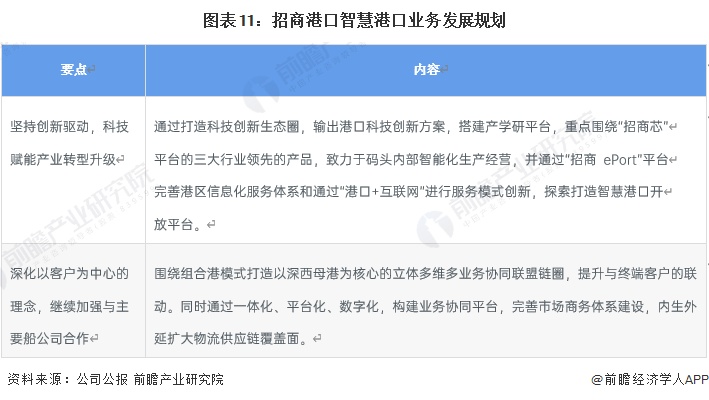

招商港口:智慧港口業務發展規劃

2022年,招商港口將繼續把握穩中求進的工作總基調,立足發展新階段、貫徹新發展理念、構建新發展格局,在母港建設、疫情防控、科技創新、市場拓展、運營管理、資本運作、綜合開發等方面持續突破,全力推進公司整體高質量發展。

更多本行業研究分析詳見前瞻產業研究院《中國智慧港口行業市場前瞻與投資規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧港口建設的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧港口建設發展軌跡及實踐經驗,對智慧港口建設未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT