2022年中國海底電纜行業區域市場格局分析 華東地區為發展重點區域【組圖】

行業主要上市公司:中天科技(600522);東方電纜(603606);亨通光電(600487);漢纜股份(002498);寶勝股份(600973);永鼎股份(600105);中海油服(601808);起帆電纜(605222);杭電股份(603618)等

本文核心數據:海底電纜企業注冊數量

全文統計口徑說明:企查貓篩選:1)在國家統計局最新發布的《國民經濟行業分類(GB/T 4754-2017)》中,將海底電纜歸入電氣機械和器材制造業(C38)中的電線、電纜、光纜及電工器材制造(C383),所涉及的小類為電線、電纜制造(C3831)。2)前瞻選取“海底電纜”、“海底光電纜”、“海纜”等關鍵詞進行檢索篩選。3)截至2022年8月15日。

供給區域分布:長三角分布企業最多

從熱力圖來看,中國海底電纜行業注冊企業分布主要集中在江蘇省、浙江省、安徽省和廣東省。其中江蘇省和浙江省企業分布數量均超過20家。

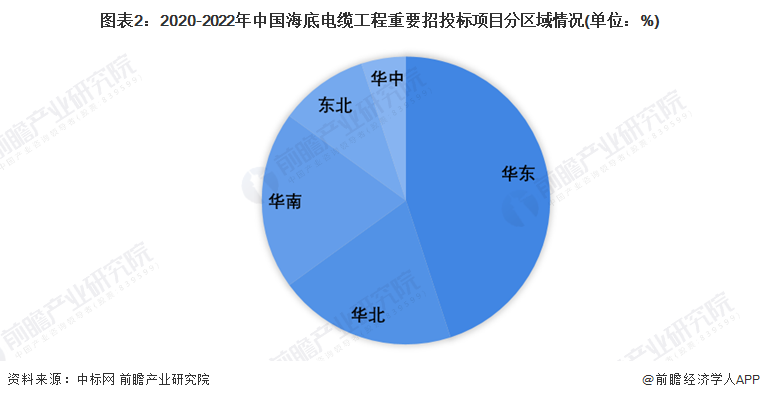

需求區域發展格局:華東需求項目占比最大

分析招投標項目分區域情況,華東地區由于經濟發展迅速,地處沿海地區風力資源豐富,相關海上風電項目、國際通信光纜招投標市場活躍,2020年以來項目數量規模位居全國首位,占比達到45%。華南地區位居第二,占比達到20%。

重點區域需求分析

——浙江省需求分析:“三通”類管線為主

舟山由于群島的地理特征,海底電纜管道分布最多,占全省的六成以上,溫州、臺州次之。總體而言,為解決海島地區通水、通電、通網而鋪設的“三通”類管線占到絕大多數;近年來,隨著海島大工業開發、海上風電場開發等,與之配套的管線也逐年增多。其余地區海底電纜需求情況分析如下:

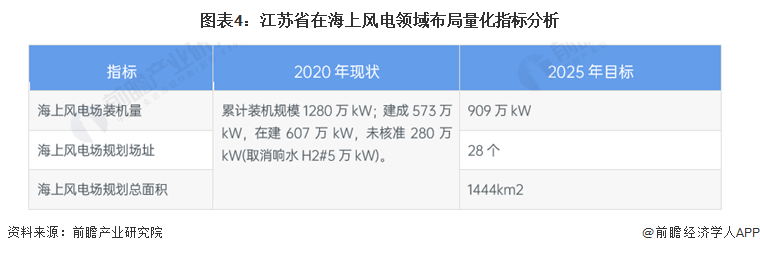

——江蘇省需求分析:海洋風電需求為主

江蘇省海上風電核準容量位居全國第一,十四五時期,江蘇發改委對外公示《江蘇省“十四五”海上風電規劃》,規劃海上風電項目場址共28個,規模9.09GW,規劃總面積為1444平方千米,對應年均裝機約1.8GW。海上風電發展帶動了江蘇省海底電纜行業發展。

——廣東省海底電纜需求:國際通信需求和海上風電需求為主

廣東有內地規模最大的海底光纜登陸站,包括中美、亞歐、亞太2號和東南亞—日本等海纜系統,共20條海底光纜。海底光纜是目前國際通信中最主要的手段,超過99%的國際通信需要海底光纜來完成。廣東省被譽為中國“南大門”,是中國唯一年均GDP超12萬億的超級大省,起著鏈接全球信息通信的重要作用,因此廣東省海底電纜需求較大。

2022年3月21日,廣東省發布了《廣東省2022年重點建設項目計劃》,其中披露了開工建設海上風電項目14個,共計8.95GW;前期預備項目13個,共計21.37GW。2021年,廣東省重點項目中共包括海上風電前期準備項目21個,合計裝機容量21.25GW。其中,帆石一/二、青洲四、青洲五/六/七、汕頭勒門(二)等項目共6.1GW已列入2022年重點在建項目。

更多本行業研究分析詳見前瞻產業研究院《中國海底電纜行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對海底電纜行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來海底電纜行業發展軌跡及實踐經驗,對海底電纜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT