【投資視角】啟示2022:中國功率半導體行業投融資分析(附投融資匯總、產業基金和產業園區等)

行業主要上市公司:國內功率半導體行業上市公司主要有新潔能(605111)、華潤微(688396)、聞泰科技(600745)、士蘭微(600460)和斯達半導(603290)等。

本文核心數據:融資事件數量、融資輪次分布、區域分布

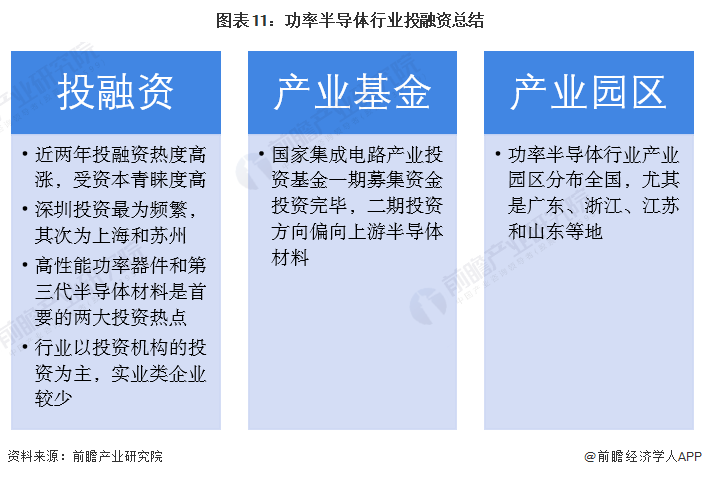

1、功率半導體行業熱度高漲

根據烯牛數據庫,2008-2020年,我國功率半導體行業融資事件數較少,平均每年發生一起融資事件。2021年,功率半導體行業受資本青睞度陡增,融資熱度高漲,發生融資事件共15起。2022年上半年,我國功率半導體行業融資熱情依舊保持,1-9月,融資事件數達到9起。

注:上述統計不包含未公開事件,統計時間截止2022年5月25日,下同。

2、功率半導體行業投融資從早期向中后期階段過渡

從功率半導體的投資輪次分析,目前功率半導體行業的融資輪次正在從早期向中后期階段過渡,2008-2018年發生的融資輪次集中在早期的種子輪、天使輪和A輪等。2021年及2022年融資輪次向中后期階段過渡,發生多起戰略融資事件,展現出資本對于當前功率半導體賽道的看好與支持。

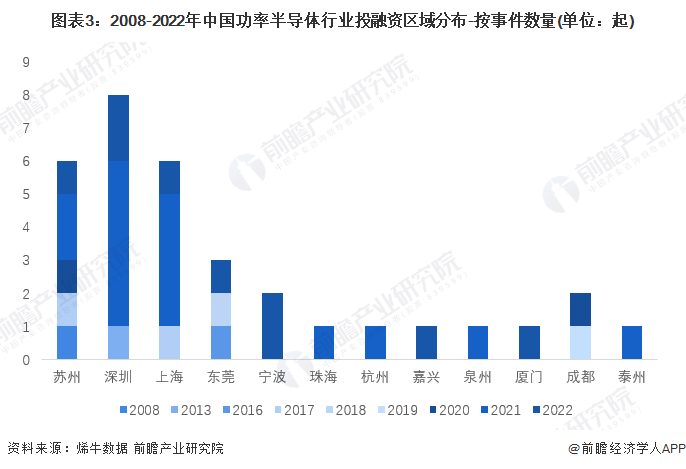

3、功率半導體行業投融資集中在深圳、上海和蘇州

從功率半導體行業的企業融資區域來看,目前深圳的融資企業最多,2008-2022年累計達到8起,其中2021年累計達到5起,可見深圳功率半導體企業受資本認可度較高。上海和蘇州企業累計融資事件數量均達到6起,上海和蘇州功率半導體行業活躍度可見一斑。

4、功率半導體行業投融資集中高性能功率器件及第三代材料研發

2008-2022年功率半導體行業的主要投融資事件如下:

從2008-2022年融資企業的主營業務分析,功率半導體行業投資熱點集中于高性能功率器件研發及第三代材料研發。

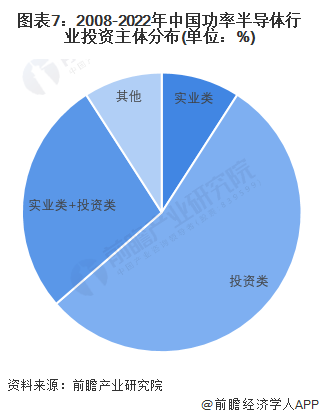

5、功率半導體行業的投資者以投資類企業為主

根據對功率半導體行業投資主體的總結,目前我國功率半導體行業的投資主體主要以投資類為主,代表性投資主體有元禾控股、中金資本、國家集成電路產業投資基金二期、長江小米產業基金和美的資本等等;實業類的投資主體有小鵬汽車、士蘭微和小米等。

6、功率半導體行業的產業投資基金

2014年9月,國家集成電路產業投資基金(大基金)成立,用于支持我國半導體產業發展。目前大基金一期募集資金已投資完畢,總規模1387億元,公開投資公司23家,未公開投資公司29家,累計有效投資項目達70個左右,重點投資集成電路芯片制造業,兼顧芯片設計、封裝測試、設備和材料等產業,實施市場化運作、專業化管理。其中半導體材料投資額為占總投資額的比重僅為1%左右,獲大基金一期投資的半導體材料企業情況如下:

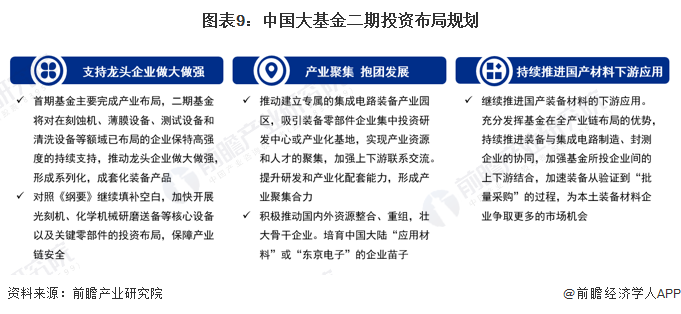

2019年10月22日,國家大基金二期成立,注冊資本高達2041.5億元,較一期987.2億元有顯著提升。與大基金一期主要投資晶圓制造不同,大基金二期的投資將向半導體產業鏈上游的半導體材料領域傾斜,具體包括大硅片、掩膜版、靶材、光刻膠、拋光墊和濕電子化學品等半導體材料等。

7、功率半導體行業產業園區分布圖:全國遍地開花

根據前瞻智慧招商系統統計,截止2022年4月,中國功率半導體相關產業園區建設共計30個,分布廣泛,全國遍地開花,其中廣東省、山東省、浙江省相關產業園區數量最多,均多達4個。

8、功率半導體行業投融資總結

以上數據參考前瞻產業研究院《中國功率半導體行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對功率半導體行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來功率半導體行業發展軌跡及實踐經驗,對功率半導體行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT