2022年中國再生鋁行業市場需求現狀分析 包裝容器行業再生鋁需求將進一步擴大【組圖】

行業主要上市公司:怡球資源(601388)、南山鋁業(600219)、常鋁股份(002160)、順博合金(002996)、明泰鋁業(601677)等

本文核心數據:中國金屬包裝容器制造器行業規模以上企業銷售收入、產成品庫存、鋁加工材產量等

金屬包裝容器是鋁加工產品的一大應用領域,尤其是易拉罐的回收再利用,是我國再生鋁生產的重要途徑。

市場規模擴大

近幾年來,中國金屬包裝容器市場受到消費升級的影響發展迅速。根據中國包裝聯合會數據,2015-2021年中國金屬包裝行業市場規模整體波動變化。進入2021年,國內經濟逐漸恢復正常,金屬包裝行業開始回暖,2021年國內金屬包裝容器制造行業規模以上企業銷售收入已經達到1384億元,同比增長約28%。

從行業產成品庫存來看,2017-2021年,我國金屬包裝容器及材料制造行業產成品庫存增幅明顯,2021年達59.82億元,較2020年增加了11.01億元,同比增長22.56%。

鋁加工材產量增加

鋁在包裝工業中的應用在有色金屬中占首位。根據中國有色金屬加工工業協會數據,2021年我國易拉罐/蓋料產量為170萬噸,同比增加9.7%;包裝及容器箔產量為235萬噸,同比增加9.3%。

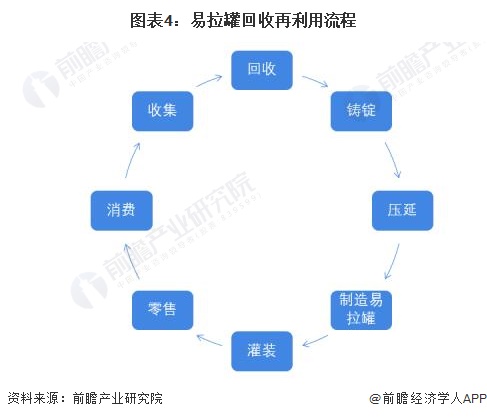

易拉罐回收利用簡單可行

我國包裝容器領域的廢鋁回收率顯著高于世界平均水平,尤其是易拉罐回收率,已基本達到100%,易拉罐的回收再利用相對其他鋁制品也較為簡單,在回收率提升、保級利用雙加持下,利用廢鋁回收生產的再生鋁進行易拉罐等包裝容器的循環生產,將大幅提高企業的效益水平,也是當前行業發展的主要趨勢之一。

金屬包裝容器制造業競爭格局

目前,我國金屬包裝企業主要分為三類。第一類是本土龍頭企業:具有豐富的本土管理經驗、運作經驗和較高的品牌知名度,對本土市場有深入的了解,產業布局貼近客戶,生產靈活度高;占有領先的市場份額,有利于發揮規模、成本優勢。第二類是國際大型金屬包裝企業:憑借其自身技術優勢、資本優勢進入中國市場,分享中國金屬包裝行業的增長;具有國際領先的技術和豐富的管理經驗,其產品在節能環保、安全性和模具工藝等方面具有優勢。第三類是中小型金屬包裝企業:數量眾多,普遍不具有規模經濟優勢,技術水平落后,產品檔次較低,相當一部分企業面臨被淘汰或被整合的局面。

整體來看,我國金屬包裝容器制造業主要市場掌握在本土龍頭企業和國際大型企業手中,技術和資金水平都相對領先,為行業內鋁材料的回收再利用提供了客觀基礎。

綜上所述,我國金屬包裝容器制造業近年來發展迅速,行業銷售收入和產成品庫存呈上升趨勢,行業內鋁加工材產量不斷提高,且易拉罐等鋁制品包裝的回收利用簡單可行,行業內領先企業也普遍具有開展再生利用業務的條件,未來我國包裝容器行業再生鋁需求將持續上升。

以上數據參考前瞻產業研究院《中國再生鋁行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對再生鋁行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來再生鋁行業發展軌跡及實踐經驗,對再生鋁行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT