2022年中國石油焦行業供需現狀與市場集中度分析 中國石油焦具有四大市場發展特征

石油焦行業上市公司:中國石化(600028)、中國海洋石油(HK.00883)、中國石油(601857)等。

本文核心數據:石油焦進口依存度、石油焦自給率、石油焦產量分布、石油焦供需差

中國石油焦進口依存度持續增長,但近幾月有所下降

根據中國石油和化學工業聯合會公布的石油焦進口依存度的數據顯示,2019-2021年,中國石油焦進口依存度趨于增長,這表明我國對石油焦的進口需求不斷增大,或因我國石油焦下游:負極材料、預焙陽極和石墨電極等市場需求不斷增大,致使我國石油焦需求量在短時大幅增長。

中國作為全球有色和黑色全屬的主要生產基地,不僅是石油焦的生產大國,更是石油焦的消費大國,隨著下游行業的蓬勃發展,中國每年還需要大量的進口石油焦資源來補充國內需求缺口,且其進口增長趨勢仍在繼續。

截至2021年9月1日,在短短的2年左右,石油焦進口依存度已從20%不到漲至27%以上。但2021年7月底-2022年2月底,石油焦進口依存度又有所下降;截至2022年2月28日,中國石油焦進口依存度又降至18.50%。

中國石油焦自給率持續下降,但近幾月大幅回升

根據中國石油和化學工業聯合會公布的石油焦進口依存度的數據顯示,2019-2021年,中國石油焦自給率呈波動下降態勢。2021年12月31日,中國石油焦自給率降至75%以下,表明我國石油焦的產量越來越難以滿足我國對石油焦的需求。

但2022年2月28日,中國石油焦自給率又回升至80%以上。

中國石油焦存在一定的區域性

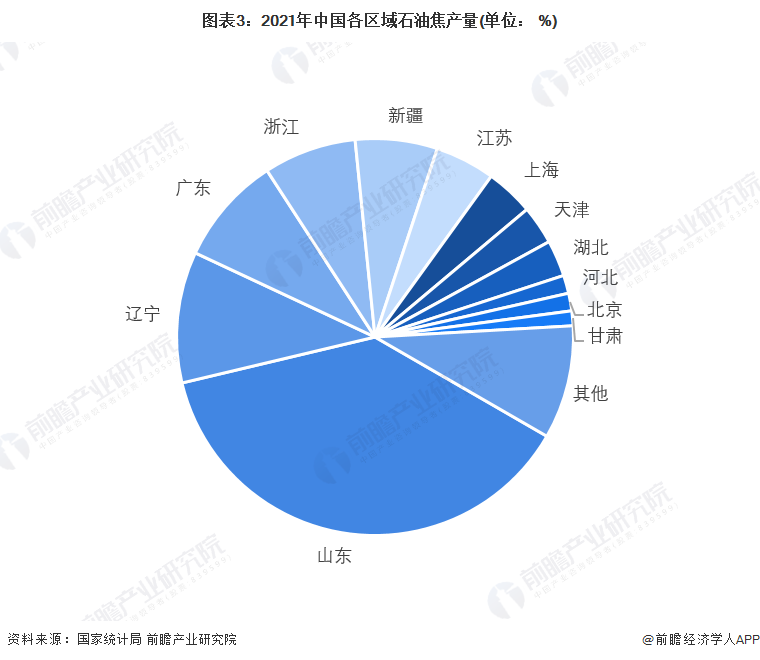

——石油焦產量集中在山東

因石油焦行業與傳統能源行業相關,石油焦行業供應和需求存在一定的區域性,山東地區具有最多的石油焦產量。

根據國家統計局披露的數據進行統計和分析,2021年,山東地區石油焦產量獨占鰲頭,共占全國總產量38%;其次,遼寧產出的石油焦占全國總產量的11%。

從產量的角度來看,我國山東地區為我國最大的石油焦產出區域,形成絕對的發展優勢。

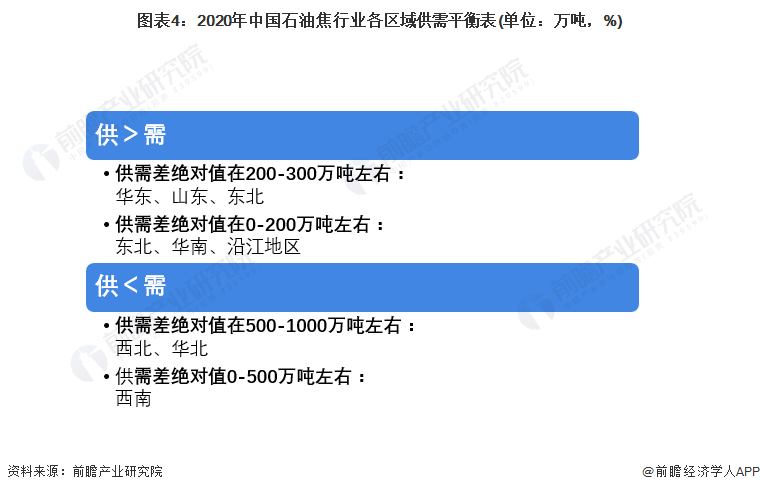

——西北地區供需差較大

根據卓創資訊對于企業的石油焦供需數據統計,2020年,華東、山東和東北地區的供需差較大,存在供給過剩的情況;華南和沿江地區則相對形成供需較平衡的狀態。而西北、華北和西南地區則供需量相差極大,存在供不應求的情況。

中國石油焦行業集中度較高

根據《當代石油石化》2021年第29卷第12期對國內石油焦產能進行統計分析后得出,中國石化、石油和中國海油三家企業占了石油焦產能的50%以上。

根據產能來看,2016年,中國石油焦行業CR3為60%以上。而2020年,中國石油焦行業CR3相較2016年有所下降,降為60%以下。根據初步統計,2021年,中國石油焦行業CR3或將再次下降。但總體來說,中國石油焦行業集中度仍處于較高水平。

以上數據參考前瞻產業研究院《中國石油焦行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對石油焦行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來石油焦行業發展軌跡及實踐經驗,對石油焦行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT