2022年浙江省海水淡化行業發展現狀分析 我國海水淡化第一省【組圖】

海水淡化行業主要上市公司:海亮股份(002203)、雙良節能(600481)、巴安水務(300262)、津膜科技(300334)、江河海(839240)等

本文核心數據:海水淡化工程規模、海水淡化工藝技術分布等

浙江省人口密集,且工業發達,對水資源需求較大,缺水現象較嚴重。浙江水質性缺水主要在杭嘉湖地區;資源型缺水主要在舟山、玉環等海島地區;工程型缺水主要在浙西的衢州、麗水等地。海水淡化在一定程度上可解決浙江省的缺水問題。

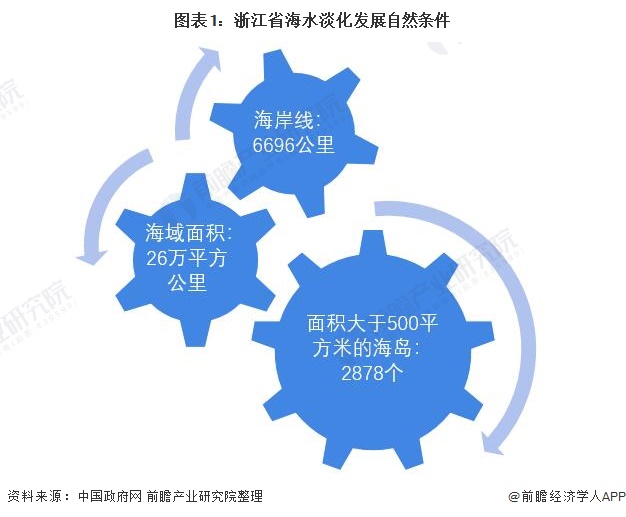

自然條件

浙江省擁有6696公里的海岸線,26萬平方公里的海域以及2878個面積大于500平米的海島,為海水淡化工程提供了取之不竭的原材料和建設用地,促進了浙江省海水淡化行業的發展。

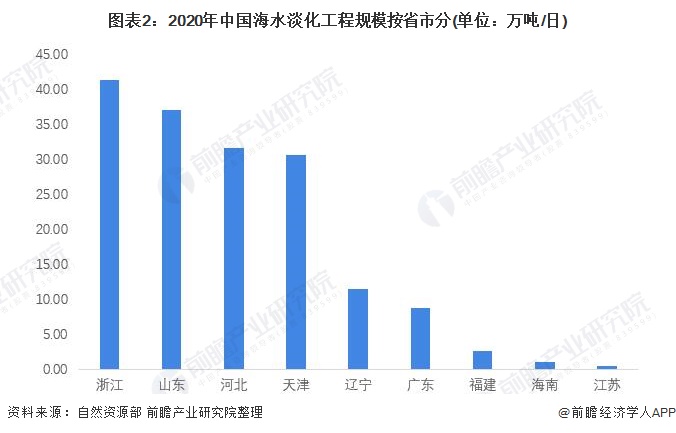

工程總規模

根據自然資源部最新發布的《全國海水利用報告》,截至2020年底,浙江省是我國海水淡化工程規模最大的省份,現有海水淡化工程規模41.39萬噸/日,占全國比重達25%。

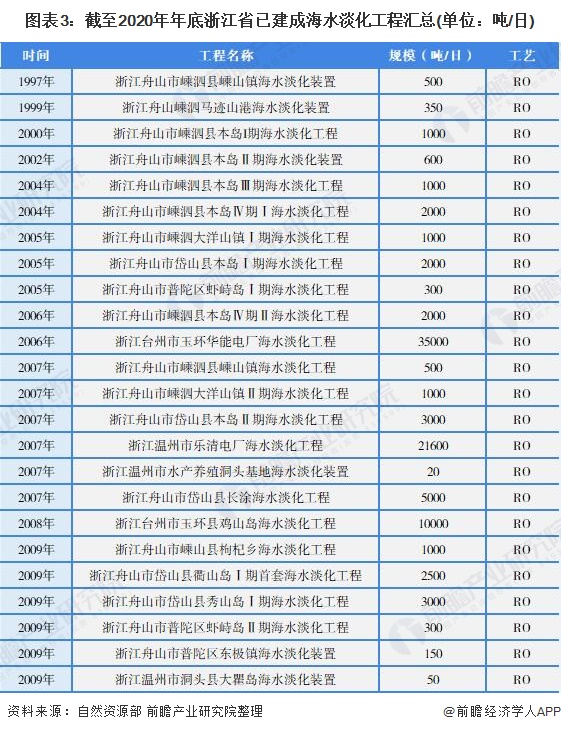

截至2020年年底,浙江省共有已建成海水淡化工程49個,其中2020年新增工程3個。

按工程規模分,浙江省千噸級以下海水淡化工程規模為0.42萬噸/日,千噸級以上、萬噸級以下海水淡化工程規模為5.8萬噸/日,萬噸級以上海水淡化工程規模達36.91萬噸/日,占比分別為0.97%、13.45%和85.58%。

每年新增規模

從每年新增規模來看,2005年以前浙江省海水淡化工程尚處于起步階段,每年新增工程規模較小;2006年起浙江省海水淡化行業發展速度明顯加快,2006年海水淡化新增工程規模達3.7萬噸/日。2019年浙江省新增海水淡化工程規模達18.03萬噸/日,為近年來最高峰,其中僅浙江舟山綠色石化基地海水淡化工程項目規模就達18萬噸/日。

工藝技術

從工藝技術來看,浙江省海水淡化工程主要采用的工藝是反滲透海水淡化,但低溫多效蒸餾法海水淡化也有所布局。截至2020年年底工程規模達到31.40萬噸/日,占比約為72.80%,低溫多效蒸餾法海水淡化工程規模達11.7萬噸/日,占比達27.13%。

綜上所述,浙江省海水資源豐富,工程規模全國排名第一,2019年新增海水淡化產能達到峰值,截至2020年年底,浙江省反滲透法海水淡化工程占比超過70%。整體而言,浙江省研發和應用海水淡化技術較早、海水淡化產業發展較快、海水淡化工程規模較大、膜法及熱法工藝技術均較強,是我國海水淡化第一省。

以上數據參考前瞻產業研究院《中國海水淡化產業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對海水淡化行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來海水淡化行業發展軌跡及實踐經驗,對海水淡化行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT