2022年中國CPP薄膜市場供給現狀與競爭格局分析 產能區域分布不均問題有待改善【組圖】

行業主要上市公司:大東南(002263)

本文核心數據:CPP薄膜產能、CPP薄膜產能區域分布、CPP薄膜開工率

CPP薄膜種類以及應用

CPP薄膜即流延聚丙烯薄膜,也稱未拉伸聚丙烯薄膜,按用途不同可分為通用CPP薄膜、鍍鋁級CPP薄膜和蒸煮級CPP薄膜等。從應用領域的占比來看,通用復合膜是CPP薄膜中相對低端的薄膜,也是比例最大的,占比近50%,但較前幾年有下滑的趨勢,近幾年,低端薄膜正在尋求改進,比例正在減少,鍍鋁用薄膜和蒸煮用薄膜比例呈小幅度擴大趨勢。

目前,國內應用比較成熟的CPP品種及應用領域如下:

CPP薄膜產能呈不斷增加趨勢

聚丙烯流延薄膜(CPP薄膜)經過印刷、制袋后可以單獨作為食品、服裝、鮮花等日常用品的外包裝。除此之外,由于其優良的透明度、較低的熱封溫度,還可以通過各種類型的膠粘劑與BOPP、BOPET、EVOH、PA、PVDC等塑料包裝材料復合,制成各類快餐食品、茶葉或含有油脂的液體食品的包裝。這樣,由于BOPP、BOPET及BOPA等包裝材料市場的迅速增長,使得CPP材料的產能也隨之不斷提升。2015-2021年,中國CPP薄膜產能呈持續上升趨勢,根據卓創資訊披露的數據,截止至2021年上半年,我國CPP薄膜產能為131.52萬噸。

據卓創資訊統計,2021年下半年中國CPP市場預計新增9條生產線,新增產能約5.6萬噸。

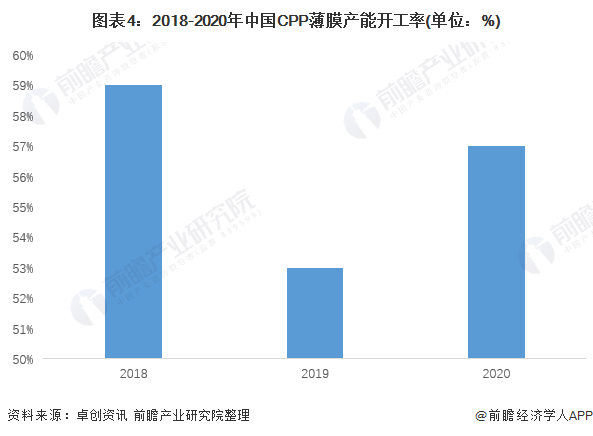

CPP薄膜產能開工率有待提高

2019年中國CPP行業開工負荷率為52.56%,較2018年下降6%,環保加嚴導致CPP行業開工負荷率下降,2020年行業開工率有所好轉。但整體CPP薄膜開工率較低,行業開工率有待提高。

CPP薄膜生產區域分布不均

從產能分布情況來看,CPP薄膜行業產能分步不均,華東、華南及華北是CPP主要產能集中地,其產能占比在87%左右。華中地區近兩年擴張較為明顯,華中地區接下來仍有企業有投產計劃,加之部分下游企業存搬遷華中地區計劃,未來中國CPP市場產能分布不均勻現象或將有所改善。

以上數據參考前瞻產業研究院《中國塑料薄膜行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對塑料薄膜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來塑料薄膜行業發展軌跡及實踐經驗,對塑料薄膜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT