干貨!2021年中國垂直母嬰電商龍頭企業對比:孩子王VS愛嬰室 誰是垂直母嬰電商平臺之王?

母嬰電商行業主要上市公司:目前國內母嬰電商行業的上市公司主要有阿里巴巴(ALIBABA)、京東(JD)、唯品會(VIPS)、孩子王(301078)、寶寶樹(01761.HK)、好孩子(01086.HK)等。

本文核心數據:母嬰電商業務收入、毛利率、門店數量

1、孩子王VS愛嬰室:母嬰電商布局歷程

母嬰電商行業企業眾多,其中,孩子王和愛嬰室均是以母嬰連鎖門店發家,后逐漸布局線上的相關企業。從兩家企業的發展歷程來看,孩子王在資本市場的布局較早,愛嬰室在線上平臺的布局較早。

2、母嬰電商業務布局及運營現狀:孩子王較為領先

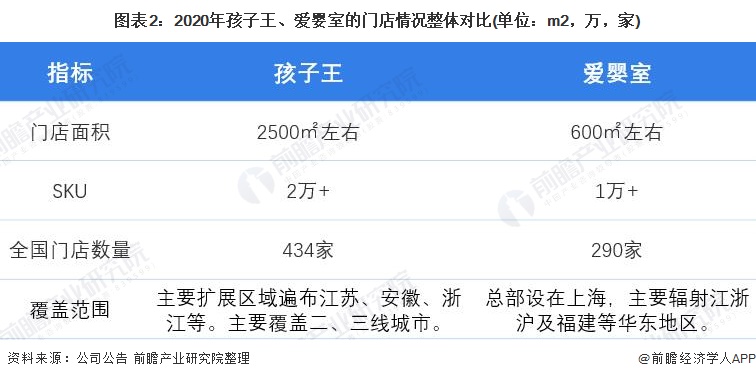

——全國門店情況:孩子王門店數量多,輻射區域廣

從全國門店數量來看,孩子王在區域輻射、門店數量以及面積方面略勝一籌,另外SKU數量亦較大。整體來看,孩子王線下門店的優勢較大,一方面能夠為線上電商業務轉化、引流的優勢相對較大;另一方面,門店作為另一種形式的倉儲,對于線上訂單的配送效率提升效應亦明顯。

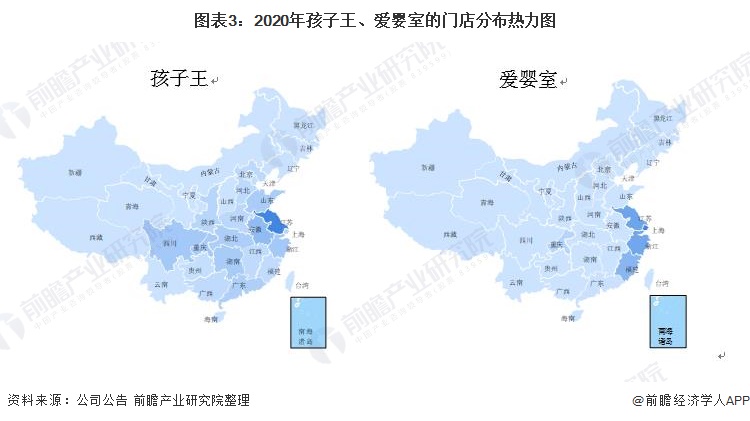

從門店分布熱力圖來看,孩子王的門店網絡更廣,在四川省等中部地區亦有門店布局,愛嬰室則主要集中在江浙滬以及福建省。

——倉儲物流布局:孩子王倉儲中心數量多

愛嬰室在浙江嘉善有大型倉儲物流中心,主要以自建物流倉儲中心配送(即總倉配送)為主和福建區域、重慶區域配送(即分倉配送)相結合的方式進行;孩子王在南京建有自營中央倉,在武漢、成都、天津、佛山等地設有4個核心區域倉,主要覆蓋華中、華北、華南和西南區域;在鹽城、常州、鄭州等地設有15個城市中心倉。

——渠道布局:愛嬰室渠道更豐富,孩子王會員體系龐大

從渠道分布來看,愛嬰室線上渠道布局種類較多;孩子王在微商城尚未有上線動作,且其小程序更多聚焦服務項目。從會員數量來看,2020年孩子王的會員數量體系龐大。

——對外投資布局:孩子王投資規模較大,愛嬰室注重營銷布局

2014-2020年,孩子王和愛嬰室的對外投資布局數量均較多,孩子王對外投資金額較大,尤其是在2015年,孩子王加強了倉儲物流的布局,對外投資童聯供應鏈有限公司,投資金額為31948.88萬元,占當年總投資額的32.13%。

注:統計時間截至2021年11月24日。下同。

從類型來看,孩子王和愛嬰室投資數量最多的均為子公司的設立布局,占比分別為78%和37%。另外,孩子王在門店管理方面較為重視;愛嬰室在營銷類方面重點投入。

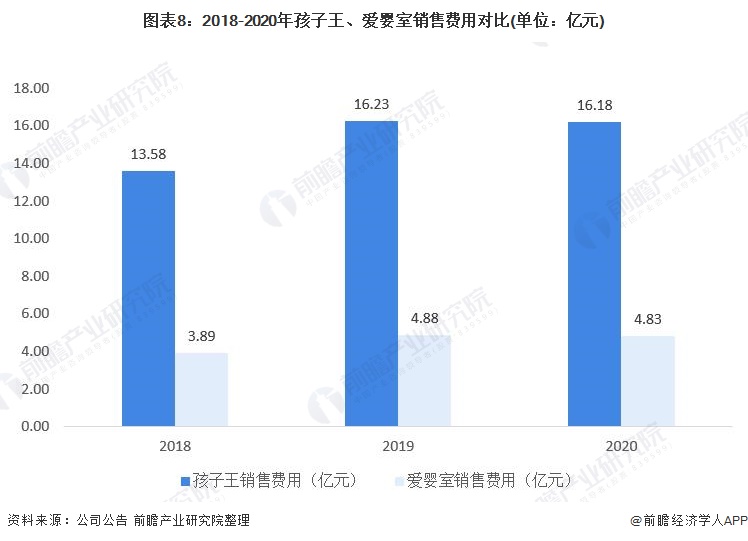

——營銷布局:孩子王銷售投入高

2018-2020年,孩子王的銷售費用維持在10億元以上,同期愛嬰室的銷售費用在5億元以下,孩子王在營銷方面的投入力度更大。2020年,兩家企業在營銷費用方面的投入均有所下降,主要系由于疫情原因控制成本。結合上述投資類型來看,愛嬰室由于營銷渠道自主能力較強,故相關的直接銷售費用較少。

3、母嬰電商業務業績對比:孩子王營收規模領先,愛嬰室加快電商布局

從母嬰電商業務的收入來看,2018-2020年,孩子王的母嬰電商業務收入均領先于愛嬰室,2020年,孩子王母嬰電商業務實現收入7.5億元,愛嬰室的母嬰電商業務實現收入1.17億元。

從母嬰電商業務的貢獻率(電商業務營收占總收入的比重)來看,2018-2020年,孩子王的母嬰電商業務貢獻率均高于愛嬰室;從變化趨勢來看,兩家企業的母嬰電商業務貢獻率差距較2018年縮小。

4、前瞻觀點:孩子王為中國垂直類“母嬰電商之王”

在母嬰電商行業中,母嬰電商的倉儲決定了配送效率(門店的布局亦承擔部分倉儲任務),線上渠道布局一定程度上影響業務的覆蓋面和品牌知名度,對外投資反映業務擴展和布局,銷售費用反映公司的營銷力度,而母嬰電商業績能反應公司的經營概況。基于前文分析結果,前瞻認為,孩子王因在母嬰電商倉儲、線上渠道、投資布局、營銷以及業績方面占有優勢,目前是我垂直類國母嬰電商中的“龍頭”。

以上數據參考前瞻產業研究院《中國母嬰電商行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對母嬰電商行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來母嬰電商行業發展軌跡及實踐經驗,對母嬰電商行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT