2021年全球不銹鋼市場供需現狀及發展前景分析 中國為不銹鋼主要生產國【組圖】

不銹鋼行業主要上市公司:中國不銹鋼行業上市公司有太鋼不銹、寶鋼股份(600019)、酒鋼宏興(600307)、甬金股份(603995)、永興材料(002756)、圖南股份(300855)、本鋼板材(000761)、大明國際(01090-HK)、武進不銹(603878)、久立特材(002318)等。

本文核心數據:不銹鋼產量、不銹鋼需求量、下游需求結構

1、全球不銹鋼產量下降,中國為主要生產國

2010-2019年,全球不銹鋼產量從3109.4萬噸增長到了5221.8萬噸,年均復合增長率為5.93%,供應增量主要來自中國。2019年全球經濟形勢發生了許多重大變化。美國貿易戰引發了眾多不確定因素,導致全球經濟增長乏力,不銹鋼產量增速也有所放緩。

2020年,全球不銹鋼粗鋼產量總計5089萬噸,同比分別下降約2.5%。除中國以外,全球不銹鋼粗鋼產量同比減少206.5萬噸,下降9.05%。2021年前3個月全球不銹鋼產量同比增長24.7%至1450萬噸

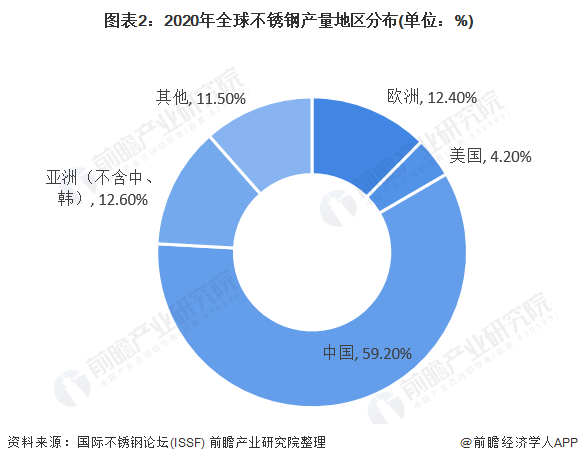

2020年,除了中國大陸外其它幾大區域均有不同程度的下降。2020年中國的不銹鋼產量占全球不銹鋼產量的比重高達59.2%;亞洲地區(不含中、韓)與歐洲地區的不銹鋼產量占比分為12.61%和12.41%。美國的不銹鋼產量占比為4.2%。可以看到,亞洲為世界主要的不銹鋼生產地區,而中國是全球最大的不銹鋼生產國。

2、全球不銹鋼主要用于金屬制品及機械工程

國際不銹鋼論壇(ISSF)數據顯示,到2019年全球不銹鋼消費約為4471萬噸。2020年的不銹鋼消費量僅下降了2%。2020年,全球不銹鋼主要消費分布于金屬制品和機械工程,消費占比分別為37.7%和28.7%。

3、全球不銹鋼產量將繼續增長,中國為主要增長推動力

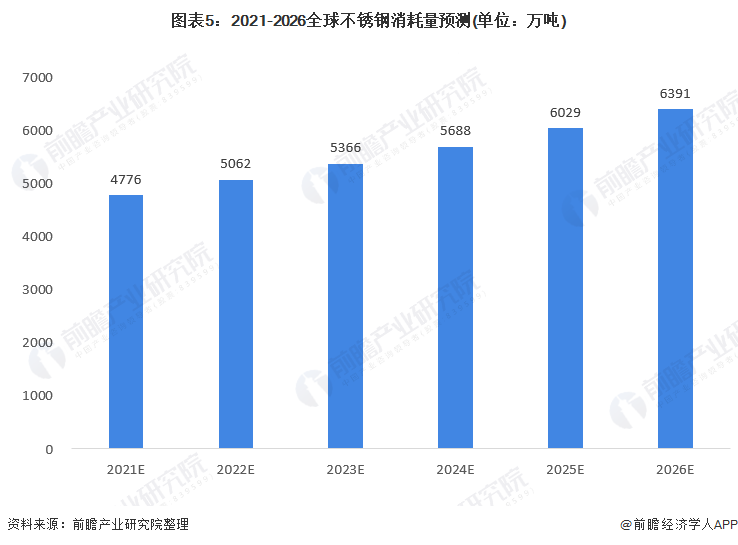

全球不銹鋼生產呈現增長態勢,但在2020年的增長主要出現在亞洲,主要發生在中國。由于受疫情影響,全球經濟增長壓力的增加,不銹鋼生產增速預期還是會進一步放緩。預期2021年增速依然較為和緩,且繼續主要增量在中國和印尼為主,其它區域依舊可能出現負增長,前瞻預計到2026年全球不銹鋼產量將達6551萬噸,2020-2025年間年復合增速約為4.3%。

從產量上來看,2020年中國不銹鋼產量3013.9萬噸,同比增長2.5%;全球不銹鋼產量則為5089.2萬噸,同比下降2.5%;其中中國不銹鋼占全球的比例從56.3%上升到59.2%。由于中國巨大的消費市場和消費升級,未來中國不銹鋼占全球不銹鋼50%以上的局面將長期持續,全球不銹鋼產量增長必將由中國主導。

4、全球不銹鋼消費量將持續增長

根據國際不銹鋼論壇(ISSF)預計,國際不銹鋼論壇(ISSF)秘書長Tim Collins表示2020年的全球不銹鋼消費量同比僅下降了2%,但區域差異大。中國消費總體增長了6.5%,而世界其他地區的消費下降了11.3%-12.6%。隨著各國擺脫疫情,近期不銹鋼需求正在迅速恢復,預計2021年全球需求將增長9.0%至10.0%。預計到2026年,全球不銹鋼銷量將達到6391萬噸。

更多行業相關數據請參考前瞻產業研究院《中國不銹鋼行業發展前景預測與轉型升級分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對不銹鋼行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來不銹鋼行業發展軌跡及實踐經驗,對不銹鋼行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT