干貨!2021年中韓鋰電池負(fù)極材料龍頭企業(yè)對(duì)比:韓國浦項(xiàng)化學(xué) V.S. 中國璞泰來,誰更勝一籌?

行業(yè)主要上市公司:璞泰來(603659)、杉杉股份(600884)、中科電氣(300035)、翔豐華(300890)、國民技術(shù)(300077)、山河智能(002097)、百川股份(002455)

本文核心數(shù)據(jù):浦項(xiàng)化學(xué)和璞泰來發(fā)展歷程、產(chǎn)品布局、財(cái)務(wù)數(shù)據(jù)、鋰電池負(fù)極材料市場(chǎng)競(jìng)爭(zhēng)格局

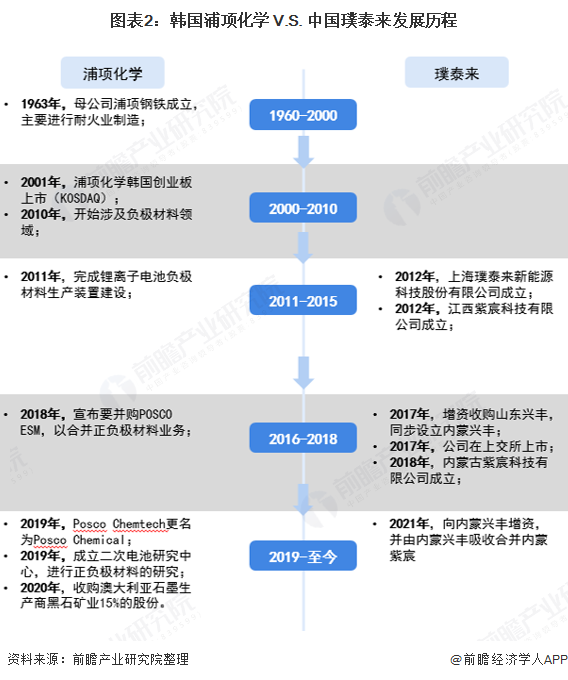

發(fā)展歷程對(duì)比:浦項(xiàng)化學(xué)起步早

浦項(xiàng)化學(xué)是韓國鋰電池負(fù)極材料龍頭企業(yè),而璞泰來是中國鋰電池負(fù)極材料龍頭企業(yè)。浦項(xiàng)化學(xué)成立于1963年,2005年進(jìn)入中國市場(chǎng),在中國江蘇設(shè)立了鋼鐵子公司。通過前身耐火材料的制造業(yè)務(wù),浦項(xiàng)化學(xué)切入正負(fù)極材料領(lǐng)域,于2010年開始涉及負(fù)極材料業(yè)務(wù),在浦項(xiàng)化學(xué)的整個(gè)發(fā)展過程中,浦項(xiàng)化學(xué)進(jìn)行了多次兼并收購,業(yè)務(wù)發(fā)展方向更加清晰。

相較于浦項(xiàng)化學(xué),璞泰來起步較晚。璞泰來成立于2012年,同年,主營負(fù)極材料業(yè)務(wù)的江西紫宸科技有限公司成立,2017年璞泰來在上交所A股上市。

布局對(duì)比

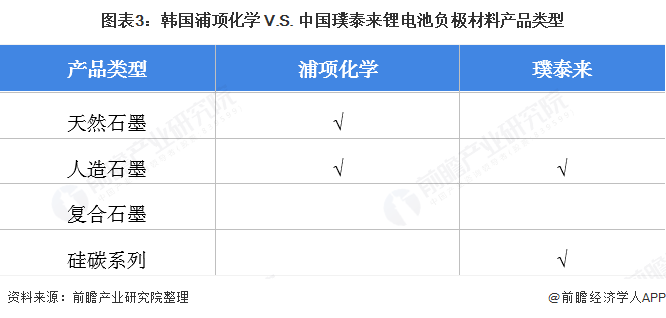

——鋰電池負(fù)極材料產(chǎn)品布局:璞泰來產(chǎn)品更先進(jìn)

在鋰電池負(fù)極材料產(chǎn)品布局上,浦項(xiàng)化學(xué)的產(chǎn)品類型主要集中在目前使用較為廣泛的天然石墨和人造石墨兩個(gè)領(lǐng)域,產(chǎn)品研發(fā)處于較為初級(jí)的階段。璞泰來的產(chǎn)品則為人造石墨和較有發(fā)展前景新型材料硅碳系列,研發(fā)進(jìn)程較快。

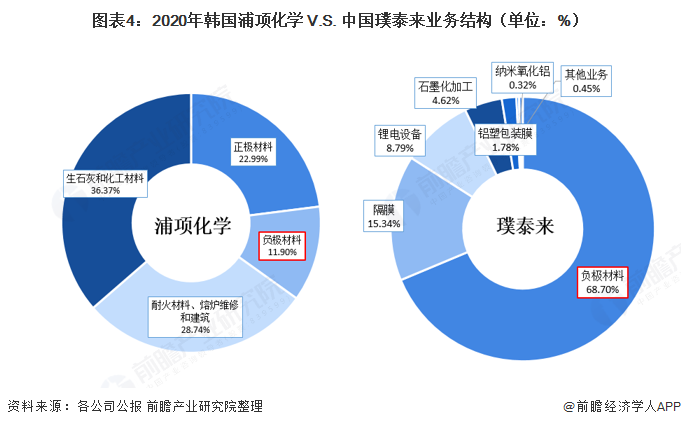

——鋰電池負(fù)極材料產(chǎn)業(yè)鏈延伸:浦項(xiàng)化學(xué)業(yè)務(wù)具備協(xié)同優(yōu)勢(shì)

在產(chǎn)業(yè)鏈布局方面,浦項(xiàng)化學(xué)的主要業(yè)務(wù)是生石灰及化工材料板塊、耐火材料板塊,占比分別達(dá)到36.37%和28.74%,公司通過其生石灰與耐火材料業(yè)務(wù)中產(chǎn)生的產(chǎn)物焦炭等,布局鋰電池負(fù)極材料的上游,形成了產(chǎn)業(yè)鏈的協(xié)同,2020年,負(fù)極材料的營收占比為11.9%。此外,浦項(xiàng)化學(xué)在鋰電池產(chǎn)業(yè)鏈上游還布局了正極材料,占比為23%。

而璞泰來的業(yè)務(wù)更為集中,在鋰電池負(fù)極材料產(chǎn)業(yè)鏈并未做向上或向下的延伸,2020年,負(fù)極材料的業(yè)務(wù)占比最大,達(dá)68.7%,但是,璞泰來在鋰電池產(chǎn)業(yè)鏈橫向發(fā)展了隔膜、納米氧化鋁及鋰電設(shè)備業(yè)務(wù),合計(jì)占比近三成。

業(yè)績(jī)對(duì)比:璞泰來是浦項(xiàng)化學(xué)的3000-4000倍

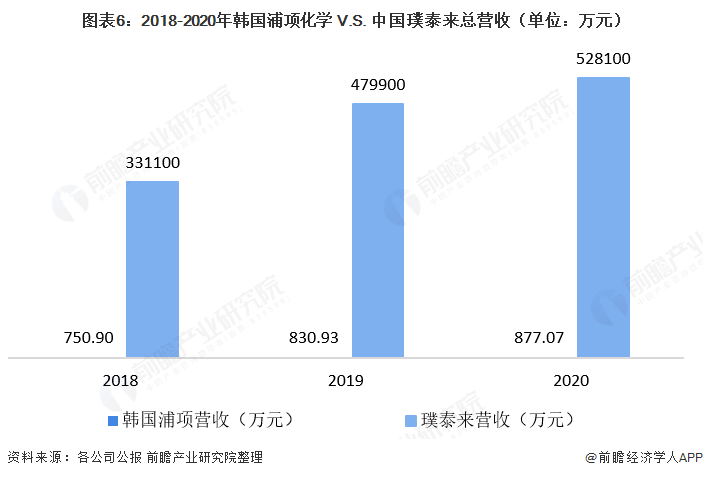

在營收方面,2020年,浦項(xiàng)化學(xué)的鋰電池負(fù)極材料業(yè)務(wù)營收為1.82億韓元,合計(jì)101.86萬元,總營收為15.66億韓元,合計(jì)877.07萬元;璞泰來鋰電池負(fù)極材料業(yè)務(wù)營收為36.28億元,總營收為52.81億元。

整體來看,無論是鋰電池負(fù)極材料業(yè)務(wù)營收規(guī)模還是總營收規(guī)模,璞泰來均較大,并且璞泰來的負(fù)極材料業(yè)務(wù)營收是浦項(xiàng)化學(xué)的3000-4000倍。雖然,隨著浦項(xiàng)化學(xué)業(yè)務(wù)的不斷擴(kuò)大,浦項(xiàng)化學(xué)的鋰電池負(fù)極材料業(yè)務(wù)營收規(guī)模持續(xù)增長(zhǎng),其與璞泰來的差距仍然較大。

注:匯率按0.0059進(jìn)行換算。

注:匯率按0.0059進(jìn)行換算。

市占有率對(duì)比:璞泰來全球市占率第一,浦項(xiàng)化學(xué)第五

在市占率方面,按負(fù)極材料的出貨量來看,2019-2020年,浦項(xiàng)化學(xué)和璞泰來的市占率排在全球前十,且兩者的市占率排名均有上升,其中,璞泰來的市占率上升兩個(gè)百分點(diǎn),至2020年的14%,超越貝特瑞成為全球第一。浦項(xiàng)化學(xué)的市占率從2019年的5%上升至2020年的6%,從第六名爬升至第五名。

產(chǎn)能及規(guī)劃對(duì)比:2025年璞泰來的產(chǎn)能將是浦項(xiàng)化學(xué)的2倍多

在產(chǎn)能方面,2020年,浦項(xiàng)化學(xué)的鋰電池負(fù)極材料產(chǎn)能為4.4萬噸,璞泰來鋰電池負(fù)極材料產(chǎn)能為7萬噸,根據(jù)公司的業(yè)務(wù)規(guī)劃得出,到2025年,浦項(xiàng)化學(xué)的鋰電池負(fù)極材料產(chǎn)能將達(dá)17.3萬噸,璞泰來鋰電池負(fù)極材料產(chǎn)能將達(dá)40萬噸,屆時(shí)璞泰來的產(chǎn)量將為浦項(xiàng)化學(xué)的2.3倍。

韓國浦項(xiàng)化學(xué) V.S. 中國璞泰來對(duì)比總結(jié)

整體來看,璞泰來較浦項(xiàng)化學(xué)處于絕對(duì)領(lǐng)先地位,浦項(xiàng)化學(xué)在鋰電池負(fù)極材料市場(chǎng)仍有待挖掘。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國鋰電池負(fù)極材料行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)鋰電池負(fù)極材料行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來鋰電池負(fù)極材料行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)鋰電...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT