2021年中國男裝行業市場規模與競爭格局分析 男裝市場集中度較低

主要上市企業:七匹狼(002029)、九牧王(601566)、海瀾之家(600398)、報喜鳥(002154)

本文核心數據:男裝行業市場規模、男裝行業市場集中度、主要企業利潤率、服裝行業庫存、主要企業存貨周轉率

對于國內男裝行業來說,經過多年的發展已經成為服裝業中一個成熟的子行業,生產、管理、營銷、品牌樹立等各個環節上都是日趨合理和完善。本文將從市場規模、市場集中度、利潤水平和庫存情況四個方面對目前男裝行業發展現狀進行分析,展示目前男裝行業的優勢以及面臨的問題。

市場規模逐漸擴大

近年來,我國男裝市場穩定擴容,在整體消費增速放緩的大環境下依然保持了穩定的成長性。我國男裝產業具備了一定的規模,形成了獨具特色的產業集群,而且男裝成衣工藝技術有了大幅提高,企業運營更多元化、專業化,國際化程度已有明顯提高。

2009-2019年,我國男裝行業市場規模由3081億元增加至5959億元,年均復合增長率為6.82%。2020年受疫情影響,中國男裝行業市場規模大幅下降至5108億元,降幅達到14.28%。

男裝市場整體利潤水平較高

從我國主要男裝品牌的利潤水平來看,2018-2020年,我國主要男裝品牌的毛利率水平均保持穩定。在四大品牌中,九牧王和報喜鳥毛利率水平較高,九牧王均維持在55%以上且接近60%的水平,報喜鳥則持續高于60%。

2021年第一季度,四家男裝企業毛利率水平分別為七匹狼38.25%、九牧王60.38%、海瀾之家42.91%、報喜鳥67.14%。

市場集中度不高

2020年,中國男裝行業CR5為13.6%,CR10為20.4%,市場集中度并不高,但男裝市場集中度自2013年持續提升,截至2020年,CR5提升了6個百分點,CR10提升了7個百分點,頭部品牌提升更為明顯,海瀾之家貢獻最大,提升2.9個百分點。

2020年,市占率前三的品牌分別為海瀾之家、Adidas和優衣庫,2020年市占率分別為5.0%、2.4%和2.1%。FILA男裝位列第6位,市占率1.5%,安踏男裝位列第7位,李寧位列第9位,利郎和九牧王位列第16和17位,市占率不足0.9%。

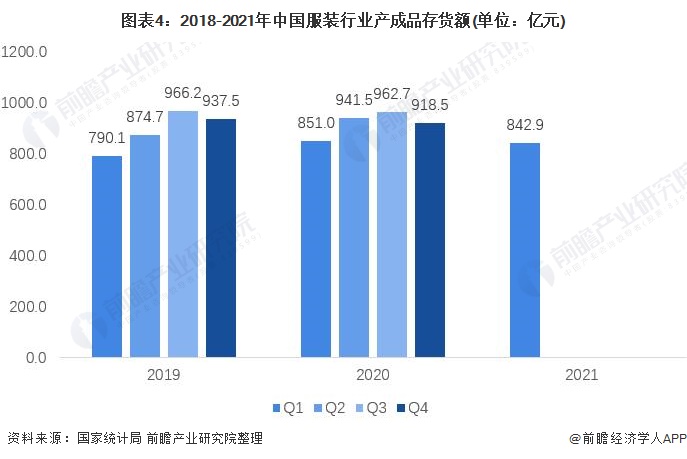

庫存問題較嚴重

2012年以前,我國服裝零售行業經歷了十年的黃金發展期。但在2012年之后,行業運營環境變得愈發復雜,先后暴露出高庫存及單店運營能力不強等問題,加之零售景氣度下滑,服裝零售企業依靠價格提升及外延擴張已無法持續支撐自身的增長,增速出現明顯放緩。在此背景下,自2012年底開始,各服裝零售企業陸續展開了渠道調整之路,展開了渠道精簡、供應鏈整合、提高零售能力、打通全渠道等等,開啟了品牌整合和單店質量提升階段。

目前來說,服裝行業的庫存問題仍然很難根除,根據國家統計局統計數據顯示,2020年末,中國服裝產成品存貨額達到918.5億元,較2019年減少了19億元。2021年第一季度末,我國服裝行業產成品期末存貨額為842.9億元,同比減少8.1億元。

2020年末,四家男裝企業年末存貨額分別為七匹狼10.1億元、報喜鳥7.1億元、九牧王7.6億元、海瀾之家74.2億元;存貨周轉率分別為七匹狼1.87次、報喜鳥0.81次、九牧王1.33次、海瀾之家1.37次。男裝企業普遍存貨周轉率較低,存貨周轉速度較慢。

總結

隨著我國經濟發展,居民生活水平持續提高,人們對于服裝方面的支出會繼續加大。男裝作為服裝行業重要的子行業,也將進一步發展,市場規模將呈擴大趨勢。同時,現代管理技術的不斷進步、完善,可能在不久的將來,服裝行業庫存較高、存貨周轉率普遍偏低的問題將得到更好的解決。

以上數據來源于前瞻產業研究院《中國男裝行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對男裝的發展背景、市場規模、競爭格局等行業現狀進行分析,并結合多年來男裝發展軌跡及實踐經驗,對男裝未來的發展前景做出審慎分析與預測;是男...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT