2021年中國化工新材料市場規模及發展趨勢分析 行業規模持續增長、自給率不斷提升

化工新材料行業伴隨著下游產業的發展需求和行業自身的升級需要而產生,行業整體的發展趨勢為性能改進、功能完善以及質量快速提高,行業發展受需求因素驅動作用明顯。隨下游行業發展,化工新材料未來市場發展潛力巨大。

相對于傳統的化工材料,化工新材料在化學特性與制造方法,成本與應用價值方面具有一些區別于傳統化學材料的優點。伴隨中國經濟發展,能源領域、制造業領域、醫藥與建筑業等領域對于化工新材料的市場開發需求將持續擴大。但由于起步慢、國際技術壁壘、產品結構不合理等因素,中國化工新材料行業自給率仍有待提高。“十四五”規劃中對行業發展做出相關發展規劃,隨著經濟發展,化工新材料未來發展潛力巨大。

化工新材料行業主要上市公司:齊翔騰達(002408)、回天新材(300041)、硅寶科技(300019)、宏達新材(002211)、巨化股份(600160)、永太科技(002326)、多氟多(002407)、新安股份(600596)、天晟新材(300169)、萬華化學(600309)、金發科技(600143)、中泰化學(002092)、上海石化(600688)、新疆天業(600075)、華誼集團(600623)、中化國際(600500)、大慶華科(000985)等。

本文核心數據:化工新材料市場產銷量情況,化工新材料“十四五”相關規劃目標

1、 化工新材料行業發展特征

化工新材料是伴隨著下游產業的發展需求和行業自身的升級需要而產生的,整體的發展趨勢為性能改進、功能完善以及質量快速提高,行業發展受需求驅動作用明顯。

從行業本身屬性、所處產業鏈位置、行業結構等方面對中國化工新材料行業發展特征進行分析,中國化工新材料行業具備新材料優越性與市場需求優勢的特征,但行業發展仍不夠成熟,未來發展空間廣泛。

2、中國化工新材料市場現狀

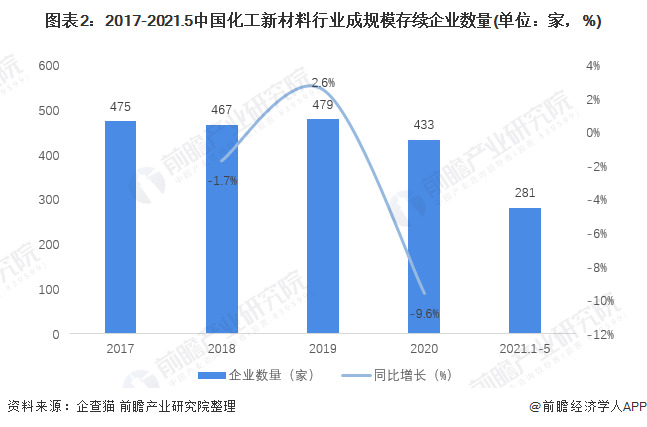

——行業整合趨勢明顯,集中度逐漸提升

2017-2021年5月,中國化工新材料企業數量呈現先升后降的趨勢。2019年,中國化工新材料成規模的存續企業數量為475家,達到近五年峰值,2020年存續企業數量433家,同比下降9.6%;市場橫向整合趨勢明顯,預測未來行業集中程度將進一步提升。

——產業規模不斷壯大

經過多年的發展,中國化工新材料產業形成了較為完整的研發、設計、生產、應用體系,開發出十幾個門類的數千種產品,建成多套示范裝置,培育出一批龍頭企業。產業規模不斷壯大,其中,先進儲能材料、光伏材料、有機硅、有機氟、生物基化工新材料等產能居世界前列。

——產銷情況

化工新材料產業發展離不開市場的引領作用,新能源汽車、生物、高端裝備、新能源、環保節能、軌道交通等產業的發展迫切需要品種眾多的功能性化工新材料支撐。結合前文行業發展特征分析,中國目前部分高性能的化工新材料自給率仍無法完全滿足市場需求,行業仍有較大的發展空間。

(1)產量

2016-2020年,中國化工新材料產量從1536萬噸增長到2617萬噸,年均復合增長率14.2%,增幅出現逐年縮窄的趨勢。

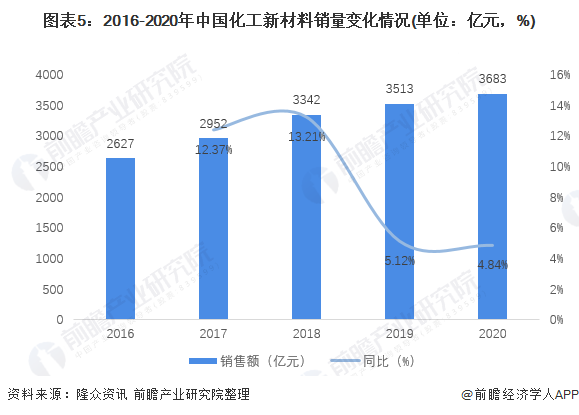

(2)銷量

2016-2020年中國化工新材料消費量逐年上升,從2627萬噸增長到3683萬噸,但增幅呈現波動變化趨勢,2018年增幅達到13.21%,為近五年來巔峰,隨后增幅逐年縮窄,2020年達到4.84%;年均復合增長率8.8%;

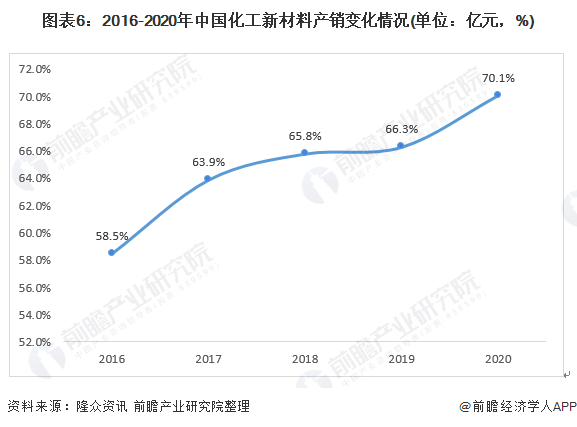

2016-2020年中國化工新材料行業自給率不斷提升,從2016年的58.5%增長到2020年的70.1%。

3、中國化工新材料市場發展前景

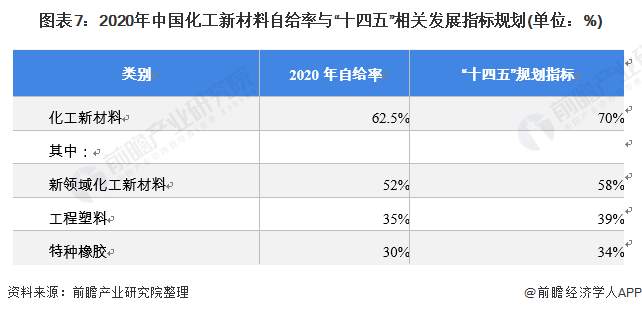

根據中國石油和化學工業聯合會發布《石油和化學工業“十四五”發展指南》,其中特別強調要加快化工新材料的發展,提出“十四五”末化工新材料的自給率要達到75%,占化工行業整體比重超過10%。

從細分市場角度出發,分析高分子材料、高性能復合材料、無機化工材料三個中國化工新材料關鍵細分市場需求并預測其市場前景。

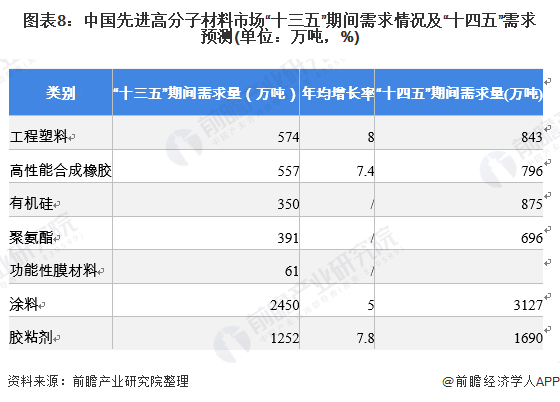

——先進高分子材料市場

根據國家“十四五”對先進高分子材料及其下游行業發展的相關規劃進行需求量的預測,其中,工程塑料“十四五”需求將達到843萬噸,高性能合成橡膠需求規模達到796萬噸,有機硅、聚氨酯、涂料、膠粘劑需求將分別達到875、696、3127、1690萬噸

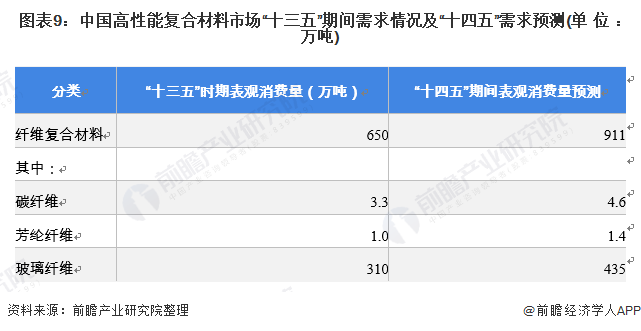

——高性能復合材料市場

高性能纖維及復合材料是發展國防軍工、航空航天、新能源及高科技產業的重要基礎原材料,特別是,輕量化為高性能纖維創造發展機會,輕質高強材料已經成功在歐美發達國家實現規模應用。近年來新能源汽車產業的加速發展,輕金屬、非金屬材料的產業化、規模化發展進入了新的階段。

“十三五”時期中國高性能纖維領域將重點發展高強和高模碳纖維、對位芳綸、超高分子量聚乙烯纖維等高端產品。“以應用促發展”,重視下游市場的開發與培育。

分析“十四五”重點發展、提升的八大系列化工新材料種類,高性能碳纖維等一系列高性能復合材料仍是未來發展的重點。根據下游主要應用行業復合增長率與材料滲透率,前瞻對高性能復合材料表觀消費量進行預測。十四五期間纖維復合材料需求將持續增長,預計到2025年表觀消費總量將達到911萬噸。

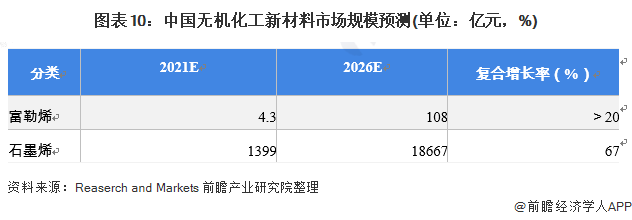

——無機化工新材料

納米材料市場是未來無機化工新材料的主要發力方向,其中納米粉體、納米碳管市場均實現了一定的產業化生產,未來富勒烯、石墨烯材料市場是行業將重點關注的細分領域

富勒烯廣泛用于醫療、化妝品、制藥和某些添加劑等行業。中國和印度等發展中經濟體的需求遠遠超過美國和英國等發達國家的需求。目前,太陽能電池的本體異質結廣泛用于富勒烯衍生物苯基-C61丁酸甲酯(PCBN),效率很高。市場對可再生能源的需求越多,生產就越多;從而增加C60及其衍生物的消耗。

另外,未來20年中國有望成為全球最大的民用飛機生產單一國家市場。民航總局還在MIC2025計劃中投資144億美元成立中國航空發動機公司(AECC),該公司將建造CJ-1000A渦扇噴氣發動機,為C919提供動力。預計這將推動該國對半導體、熱穩定航空航天部件和智能屏幕的需求。根據政策,前瞻預計中國未來富勒烯市場需求將持續走高

中國石墨烯產業處于起步階段,國內石墨烯電源和薄膜生產企業有300多家,但大部分企業雖然產品成熟,可以量產,但不具備大規模工業化生產的能力。石墨烯在鋰電池中的應用目前已經足夠成熟。中國超過50%的石墨烯用于鋰電池。

隨著研究的進行和技術的進步,石墨烯的下游應用將不斷擴大。除了在防腐涂料、樹脂、橡膠、電池材料等領域的廣泛應用外,隨著新產品的問世,石墨烯在新一代顯示器件、大健康、先進制造等新興產業中也發揮著越來越重要的作用。如基于石墨烯的有機光伏 (OPV) 薄膜。

參考對二者應用滲透率與下游行業增長率對無機化工市場需求前景進行預測。到2026年中國富勒烯市場規模預計將突破100億元,復合增長率大于20%;石墨烯2026年預計突破18000億元,年復合增長率達到67%。

以上數據參考前瞻產業研究院《中國化工新材料行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化工新材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化工新材料行業發展軌跡及實踐經驗,對化工新材料行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT