深度分析!潘多拉宣布全面采用人造鉆石 合成鉆石迎來發展春天?

近年來,合成鉆石市場不斷發展,世界知名珠寶公司相繼入局。2020年,全球疫情肆虐,天然鉆石行業深受打擊,而合成鉆石作為天然鉆石的替代品,為各國鉆石行業提供了生命線。2021年5月4日,全球最大珠寶商潘多拉宣布,將停止使用開采的鉆石來制作珠寶,新產品將轉向使用實驗室生產的人造鉆石。

世界知名珠寶公司相繼入局,潘多拉宣布全面采用人造鉆石

合成鉆石又稱實驗室培育鉆石、實驗室制造鉆石、實驗室合成鉆石甚至人造鉆石。這些名稱都指向這樣一個事實,即人造鉆石是在實驗室或工廠創造的,而不是在自然界中天然形成、從地底開采出來的。一些合成鉆石實驗室利用先進的技術來模擬地殼下天然鉆石的形成條件。

這一形成過程是區分合成鉆石與天然鉆石區的主要因素,畢竟合成鉆石本質上與天然鉆石的化學、光學和物理性質及晶體結構全部相同。從20世紀50年代起,合成鉆石問世,隨后逐步發展。

隨著合成鉆石不斷發展,對于天然鉆石的替代作用逐步顯現,世界知名珠寶公司相繼入局合成鉆石市場。2018年5月29日,戴比爾斯推出了合成鉆石品牌Lightbox,正式入局人造鉆石行業。

戴爾比斯公司還指出,Lightbox將是旗下唯一使用戴爾比斯子公司Element Six鉆石實驗室提供的技術用合成鉆石的珠寶品牌。當前我國主要培育鉆石零售品牌有Lightbox Jewelry、Diama、James Allen、Grown with Love等。

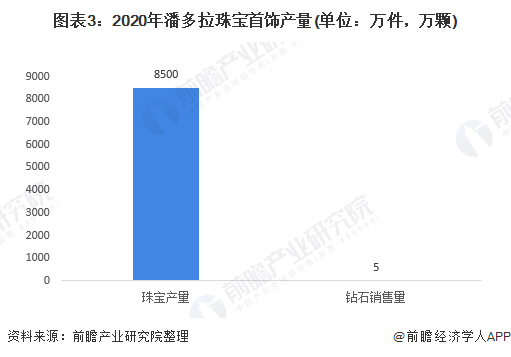

2021年5月4日,全球最大珠寶商之一丹麥潘多拉宣布,將停止使用開采的鉆石來制作珠寶,新產品將轉向使用實驗室生產的人造鉆石。潘多拉珠寶首飾生產量超過世界上任何其他公司,2020年就生產了8500萬件珠寶,售出5萬顆鉆石。

公司計劃在英國發布第一批使用實驗室制造鉆石的珠寶系列,并在2022年擴大到其他市場。潘多拉實驗室將使用把碳氫化合物氣體的混合物加熱至攝氏800度的技術制造寶石,這將促使碳原子沉積在種子鉆石上,并逐漸形成晶體。潘多拉說,它們的人造鉆石符合礦產鉆石4C標準(切割、顏色、凈度、克拉重量)。

疫情影響下鉆石原石產銷量大幅下降,合成鉆石市場表現良好

在2020年之前,鉆石行業就已經面臨巨大的發展壓力,疫情加劇了這一情況。2020年,隨著新冠肺炎疫情席卷各國,全球經濟遭受重創,為珠寶鉆石行業的發展蒙上了陰影。從3月開始,受疫情影響的多個國家珠寶鉆石市場停滯,南非多個鉆石礦停工;印度鉆石加工廠也紛紛減產或停產;美國Signet、Tiffany、Macy's、Saks、J.C.Penny等大型商超關店,市場需求的下滑導致成品鉆庫存的快速堆積,各大礦企紛紛重新計劃2020年的預估產量,整個鉆石行業面臨著嚴重的流資危機。

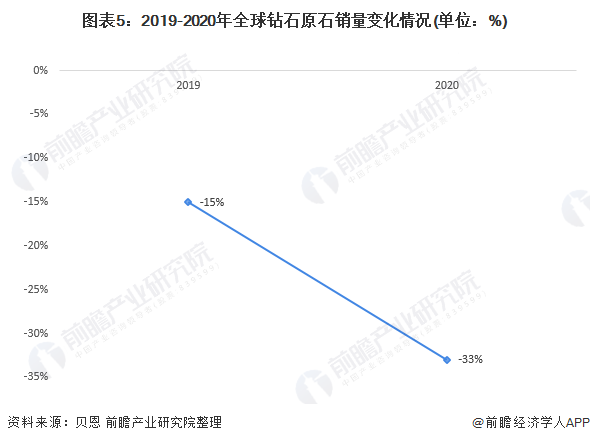

2020年,鉆石行業整個價值鏈收入下降了15%至33%,鉆石原石產量持續下降,繼2017年和2018年的峰值之后,2019年鉆石原石產量下降5%至1.39億克拉,2020年產量為1.11億克拉,與2019年相比下降了20%。

2019年鉆石原石銷量下降15%,2020年銷量驟降33%,鉆石廠商面對需求銳減,試圖通過限制供應來提升價格,2020年鉆石產量因而下降了20%。中國市場的鉆石需求2020年將全面復蘇,印度市場的需求將到2023年底或2024年復蘇,美國市場需求預計將在2022至2023年復蘇。

貝恩公司預計,2023年至2030年間,鉆石原石的產量將保持穩定,少有新礦項目上線,這也有助于行業復蘇,中國和印度不斷增長的中產階級將推動行業發展。

貝恩指出,2020年,實驗室培育鉆石產量達到600萬至700萬克拉,天然鉆石的總輸出大約在1.35億克拉左右。2013年,兩者分別為30萬克拉至35萬克拉和1.24億克拉。由此可見,合成鉆石近幾年的增長相當迅猛,不僅因為其本身價格低廉,更因為新一代消費者的崛起和意識的改變。

無論是“環保”還是“社會責任”,都在帶動鉆石行業的發展。2030年全球培育鉆石產量規模將達到1000-1700萬克拉,全球主要產能在中國全球培育鉆石行業空間大,且處在成長期。

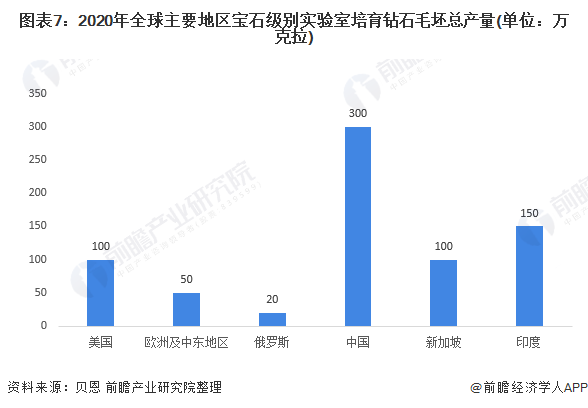

全球培育鉆石消費量80%在美國,產能大部分集中在中國。從消費結構來看,根據貝恩咨詢《2019 年全球鉆石行業報告》統計數據,全球培育鉆石消費市場中,美國和中國分別約占全球的80%/10%。從產能結構來看,全球培育鉆石總產量中,中國占據主要產能,其次為印度、美國。

2020年,實驗室培育鉆石產量達到600萬至700萬克拉,其中50%至60%的培育鉆石是在中國采用高壓高溫技術生產的。化學氣相沉積技術正在獲得越來越多的份額,印度和美國正在成為CVD的主要生產中心。

合成鉆石較天然鉆石有較大價格優勢,消費群體將逐步分化

實驗室合成的鉆石已經存在了60多年,最早在1973年美國已經合成出大顆粒的鉆石了,之前一直沒有鋪開生產,是因為當時寶石級的合成鉆石成本太高,甚至比天然鉆石還要貴。

但隨著科技的進步,合成鉆石的價格還會繼續降低。再加上現在的消費理念發生了重大變化,鉆石的婚慶屬性越來越弱。如果合成鉆石首飾更漂亮,價格更低,相信也有很多人愿意購買。

有關市場將越來越接受合成鉆石的意見,它們是消費者在天然鉆石供應的很好的補充,并可以在某種程度上緩解天然鉆石的自然產量下降而給市場帶來的供應不足的問題,合成鉆石在時尚首飾方面有很好的表現力,配合適當的營銷,相信會獲得較好的發展前景。

目前合成鉆石的售價大約為天然鉆石的50~70%,隨著技術的進步和規模化生產帶來的邊際成本遞減,未來合成鉆石的成本甚至有可能降到天然鉆石的10~30%。根據摩根士丹利的調研報告預計,到2020年,小顆粒合成鉆石的市場售價將達到同級別天然鉆石的50%,而大顆粒合成鉆石的售價有可能降到同級別天然鉆石的30%。

摩根士丹利還預測,雖然目前合成鉆石銷售額在全球市場中僅占1%,但隨著工藝質量和鉆石尺寸的快速提升,合成鉆石可能會在2020年占據寶石市場15%左右的份額,但總體上看,天然鉆石仍有著巨大的消費市場,合成鉆石市場仍無法取代天然鉆石市場。

受合成鉆石與天然鉆石價格差異的影響,鉆石市場消費群體逐漸分化。輕奢珠寶市場正面臨消費者兩級分化的困擾,部分富裕消費者寧愿購買更加高價和能夠保值的奢侈珠寶產品,大眾消費者則更偏向于價格便宜、材質普通但款式多樣的快時尚品牌飾品。

潘多拉強調,促使其作出全面采用人造鉆石這一決定的因素之一是價格,因為實驗室制造的鉆石價格約為開采鉆石的三分之一,這種轉變將使更多的消費者能夠買得起鉆石首飾。

中國為合成鉆石主要生產國和消費國,未來發展潛力巨大

目前,全世界只有中國、美國、俄羅斯和日本等少數幾個國家掌握了人工合成寶石級鉆石技術。在生產人造鉆石時,國外一般都是用兩面頂壓機,而中國使用的是六面頂壓機,后者產生的三軸向壓力要比兩面頂的單軸向壓力更有利于合成鉆石的生長,因此,中國自主研制的六面頂壓機合在人造鉆石生產領域有一定優勢。從產能結構來看,全球培育鉆石總產量中,中國占據主要產能,其次為印度、美國。

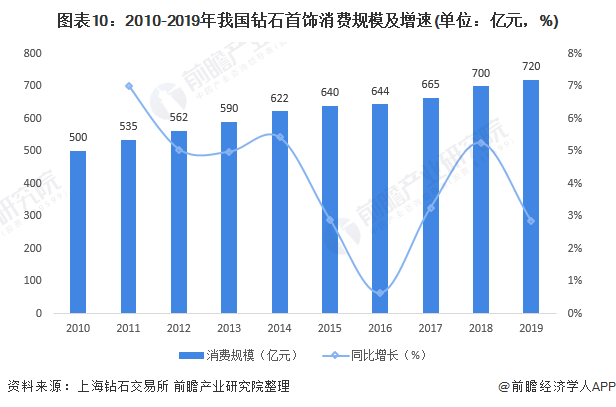

自2009年以來,中國位列美國之后,成為全球鉆石消費第二大市場,鉆石首飾的市場規模快速擴大。行業的快速增長動力主要來源于富裕階層——鉆石主要消費群體的增長。目前,我國穩居全球第二大鉆石消費市場。我國鉆石首飾消費規模從2010年的500億元增長至2019年的720億元。

雖然新冠肺炎疫情對天然鉆石行業造成了重大打擊,但我國合成鉆石出口額的異軍突起卻成了意外之喜。截至2020年11月,中南鉆石毛坯合成鉆石的銷售量已經與2019年持平。黃河旋風在9月、10月、11月3個月就完成了2019年全年80%的銷售額。互能商業信息中心線上銷售不降反增,增長幅度約為30%至40%。

總而言之,從2020年7、8月份開始,我國合成鉆石市場逐漸恢復,生產端訂單接連不斷,不少企業在僅僅三四個月的時間里,就完成了2020全年毛坯鉆七八成甚至持平的訂單銷售任務。在疫情得到控制、經濟率先復蘇的情況下,我國的合成鉆石生產逐漸恢復,超額產能和新的投資進入行業,為中國合成鉆石市場的發展加足了馬力。

更多行業相關數據請參考前瞻產業研究院《中國珠寶首飾行業消費需求與市場競爭投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對珠寶首飾行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來珠寶首飾行業發展軌跡及實踐經驗,對珠寶首飾行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT