2020年中國共享電單車行業發展現狀及區域分布情況 三線及以下城市業務占比較高

共享出行方式解決了居民的短距離出行問題,目前不論是交易額還是用戶數量都表現出強勁的增長趨勢,交易額在2020年受疫情影響有所萎縮。共享電單車是共享出行方式里的重要組成部分,投放量表現為逐年增長趨勢。從區域分布來看,不管是用戶數量還是共享電單車投放量,三線及以下城市占比均較高。

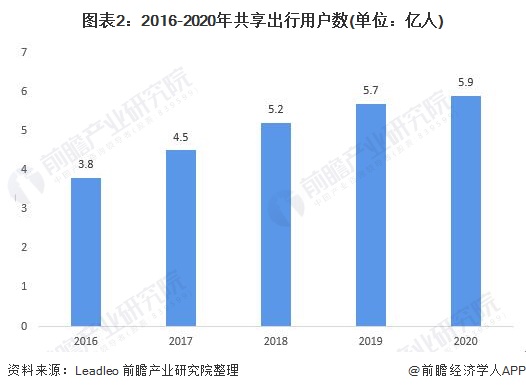

共享出行市場表現活躍

共享出行方式包括共享單車、共享電單車、共享汽車及網約車等。共享單車不僅解決了居民短距離出行問題,而且具有環保節約的優點,因而在政策扶持下,共享出行交易額和共享單車投放量均表現為快速增長趨勢。

2020年,共享出行交易額為2276億元,由于疫情原因,較上一年有所縮水,但2016-2020年,復合增長率依然高達15.3%。

2016-2020年,共享出行用戶數表現為逐年增長趨勢,2020年,共享出行用戶數達到5.9億人,同比增長3.51%。

共享電單車投放量逐年增長

2017-2020年,共享電單車投放量表現為逐年迅速增長趨勢。2020年,共享電單車投放量達到151.7萬輛,同比增長55.0%。

三線及以下城市業務占比較高

從共享出行用戶地域分布來看,共享出行用戶主要分布在三線及三線以下城市,三線及三線一下城市用戶占比達到74.8%。

從共享電動車投放量分布來看,共享電動車主要投放于三線及三線以下城市。其中,三線城市投放占比為40.9%,占比最多;三線以下城市占比33.0%,占比第二。三線及以下城市占比合計達73.9%。

更多本行業研究分析詳見前瞻產業研究院《中國智慧出行行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧出行行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧出行行業發展軌跡及實踐經驗,對智慧出行行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT