2021年中國建筑垃圾處理行業(yè)市場現(xiàn)狀與發(fā)展前景分析 資源化處理發(fā)展?jié)摿薮?/h1>

建筑垃圾是指個(gè)人、建設(shè)單位或施工單位對各類建筑物、構(gòu)筑物等進(jìn)行鋪設(shè)、建設(shè)或拆除過程中所殘留下來的棄土、棄料、渣土、余泥及其他廢棄物。建筑垃圾的組成成分復(fù)雜,對于不同時(shí)代、不同結(jié)構(gòu)類型的建筑物所產(chǎn)生的垃圾成分也不盡相同。

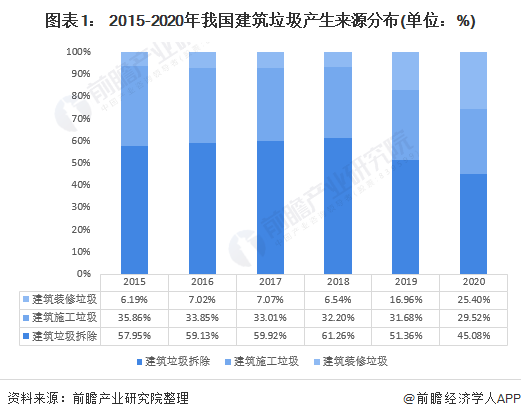

6成以上建筑垃圾來自于拆除舊建筑時(shí)

根據(jù)建筑垃圾的來源劃分,我國建筑垃圾的來源可劃分為舊建筑物拆除時(shí)所產(chǎn)生的建筑垃圾、現(xiàn)有建筑物裝修時(shí)所產(chǎn)生的建筑垃圾和新建建筑物在施工時(shí)產(chǎn)的建筑垃圾三大類。

根據(jù)建筑垃圾的來源劃分,2020年,我國舊建筑物拆除所產(chǎn)生的建筑垃圾占45.08%左右,建筑施工產(chǎn)生的垃圾占建筑總垃圾量的29.52%左右;建筑裝修所產(chǎn)生的建筑垃圾占25.40%左右。由此可知,建筑物的拆除階段仍是建筑垃圾的關(guān)鍵控制點(diǎn)。

當(dāng)前我國建筑垃圾的處置方式仍然以填埋為主

目前我國建筑垃圾處理主要分為兩種方式,一種是建筑垃圾運(yùn)往當(dāng)?shù)亟ㄖ{場,再進(jìn)行資源化、填埋或者焚燒處理;第二種是由建筑垃圾資源化企業(yè)向工程承包商對建筑垃圾進(jìn)行采購,運(yùn)往相關(guān)回收企業(yè)進(jìn)行資源化生產(chǎn)。

大規(guī)模拆遷時(shí)代將逐漸退場,我國建筑拆除中建筑垃圾產(chǎn)量增速放緩

隨著我國城鎮(zhèn)化水平的不斷提高,城市面積規(guī)模不斷擴(kuò)張,舊有城區(qū)的拆遷改造與新城區(qū)的土地一級開發(fā)等使得我國過去10年的建筑拆遷面積也保持較快的增長速度。

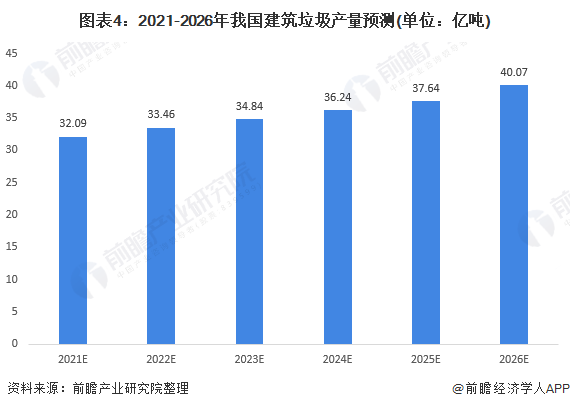

根據(jù)2020公布的《政府工作報(bào)告》中,明確提出2020年作為棚改拆遷的“收尾之年”,意味著大規(guī)模棚改拆遷時(shí)代將逐漸退場。隨著“十三五”期間,大規(guī)模的歷史遺留危舊住房及簡易棚戶屋在此期間被拆除,現(xiàn)有存量住房平均質(zhì)量得到明顯提升的背景下,前瞻保守預(yù)計(jì)我國建筑拆除面積2021-2026年將保持在5%低速增長,前瞻初步測算到2026年我國建筑拆除中建筑垃圾的產(chǎn)量將達(dá)到18億噸以上。

建筑垃圾產(chǎn)量持續(xù)增長,建筑垃圾資源化處理行業(yè)市場潛力巨大

國外發(fā)達(dá)國家把建筑垃圾資源化利用視為實(shí)現(xiàn)經(jīng)濟(jì)環(huán)境平衡發(fā)展的重要目標(biāo).將建筑垃圾處理的全過程分為“產(chǎn)生、清運(yùn)、中間處理、回收再利用”四個(gè)階段,以法律規(guī)制為保障進(jìn)行建筑垃圾的綜合管理。相較于我國巨大的建筑垃圾產(chǎn)生量,我國建筑垃圾資源化的行業(yè)空間遠(yuǎn)遠(yuǎn)還未得到發(fā)揮。

前瞻根據(jù)初步預(yù)測到2021年我國需要處理的建筑垃圾產(chǎn)量將達(dá)到32.09億噸,2026年,產(chǎn)量有望突破40億噸;若以35元/噸(運(yùn)輸費(fèi)與處置費(fèi))計(jì)算,預(yù)計(jì)2021年建筑垃圾處理市場規(guī)模將超過1400億元。

隨著建筑垃圾產(chǎn)量的不斷增加和我國對建筑垃圾處理方面的愈發(fā)重視,我國建筑垃圾處理資源化利用程度將會(huì)不斷提高,再生建材的銷售收入占比也將不斷提高,從而帶動(dòng)建筑垃圾行業(yè)的利潤提高,推動(dòng)行業(yè)進(jìn)一步發(fā)展。

更多數(shù)據(jù)來源請參考前瞻產(chǎn)業(yè)研究院《中國建筑垃圾處理行業(yè)市場調(diào)研與投資預(yù)測分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究院交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

2023-2028年中國建筑垃圾處理行業(yè)市場調(diào)研與投資預(yù)測分析報(bào)告

2023-2028年中國建筑垃圾處理行業(yè)市場調(diào)研與投資預(yù)測分析報(bào)告

本報(bào)告前瞻性、適時(shí)性地對智能視頻分析行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來智能視頻分析行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對智能視頻...

本文來源前瞻產(chǎn)業(yè)研究院,內(nèi)容僅代表作者個(gè)人觀點(diǎn),本站只提供參考并不構(gòu)成任何投資及應(yīng)用建議。(若存在內(nèi)容、版權(quán)或其它問題,請聯(lián)系:service@qianzhan.com) 品牌合作與廣告投放請聯(lián)系:0755-33015062 或 hezuo@qianzhan.com如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

建筑垃圾是指個(gè)人、建設(shè)單位或施工單位對各類建筑物、構(gòu)筑物等進(jìn)行鋪設(shè)、建設(shè)或拆除過程中所殘留下來的棄土、棄料、渣土、余泥及其他廢棄物。建筑垃圾的組成成分復(fù)雜,對于不同時(shí)代、不同結(jié)構(gòu)類型的建筑物所產(chǎn)生的垃圾成分也不盡相同。

6成以上建筑垃圾來自于拆除舊建筑時(shí)

根據(jù)建筑垃圾的來源劃分,我國建筑垃圾的來源可劃分為舊建筑物拆除時(shí)所產(chǎn)生的建筑垃圾、現(xiàn)有建筑物裝修時(shí)所產(chǎn)生的建筑垃圾和新建建筑物在施工時(shí)產(chǎn)的建筑垃圾三大類。

根據(jù)建筑垃圾的來源劃分,2020年,我國舊建筑物拆除所產(chǎn)生的建筑垃圾占45.08%左右,建筑施工產(chǎn)生的垃圾占建筑總垃圾量的29.52%左右;建筑裝修所產(chǎn)生的建筑垃圾占25.40%左右。由此可知,建筑物的拆除階段仍是建筑垃圾的關(guān)鍵控制點(diǎn)。

當(dāng)前我國建筑垃圾的處置方式仍然以填埋為主

目前我國建筑垃圾處理主要分為兩種方式,一種是建筑垃圾運(yùn)往當(dāng)?shù)亟ㄖ{場,再進(jìn)行資源化、填埋或者焚燒處理;第二種是由建筑垃圾資源化企業(yè)向工程承包商對建筑垃圾進(jìn)行采購,運(yùn)往相關(guān)回收企業(yè)進(jìn)行資源化生產(chǎn)。

大規(guī)模拆遷時(shí)代將逐漸退場,我國建筑拆除中建筑垃圾產(chǎn)量增速放緩

隨著我國城鎮(zhèn)化水平的不斷提高,城市面積規(guī)模不斷擴(kuò)張,舊有城區(qū)的拆遷改造與新城區(qū)的土地一級開發(fā)等使得我國過去10年的建筑拆遷面積也保持較快的增長速度。

根據(jù)2020公布的《政府工作報(bào)告》中,明確提出2020年作為棚改拆遷的“收尾之年”,意味著大規(guī)模棚改拆遷時(shí)代將逐漸退場。隨著“十三五”期間,大規(guī)模的歷史遺留危舊住房及簡易棚戶屋在此期間被拆除,現(xiàn)有存量住房平均質(zhì)量得到明顯提升的背景下,前瞻保守預(yù)計(jì)我國建筑拆除面積2021-2026年將保持在5%低速增長,前瞻初步測算到2026年我國建筑拆除中建筑垃圾的產(chǎn)量將達(dá)到18億噸以上。

建筑垃圾產(chǎn)量持續(xù)增長,建筑垃圾資源化處理行業(yè)市場潛力巨大

國外發(fā)達(dá)國家把建筑垃圾資源化利用視為實(shí)現(xiàn)經(jīng)濟(jì)環(huán)境平衡發(fā)展的重要目標(biāo).將建筑垃圾處理的全過程分為“產(chǎn)生、清運(yùn)、中間處理、回收再利用”四個(gè)階段,以法律規(guī)制為保障進(jìn)行建筑垃圾的綜合管理。相較于我國巨大的建筑垃圾產(chǎn)生量,我國建筑垃圾資源化的行業(yè)空間遠(yuǎn)遠(yuǎn)還未得到發(fā)揮。

前瞻根據(jù)初步預(yù)測到2021年我國需要處理的建筑垃圾產(chǎn)量將達(dá)到32.09億噸,2026年,產(chǎn)量有望突破40億噸;若以35元/噸(運(yùn)輸費(fèi)與處置費(fèi))計(jì)算,預(yù)計(jì)2021年建筑垃圾處理市場規(guī)模將超過1400億元。

隨著建筑垃圾產(chǎn)量的不斷增加和我國對建筑垃圾處理方面的愈發(fā)重視,我國建筑垃圾處理資源化利用程度將會(huì)不斷提高,再生建材的銷售收入占比也將不斷提高,從而帶動(dòng)建筑垃圾行業(yè)的利潤提高,推動(dòng)行業(yè)進(jìn)一步發(fā)展。

更多數(shù)據(jù)來源請參考前瞻產(chǎn)業(yè)研究院《中國建筑垃圾處理行業(yè)市場調(diào)研與投資預(yù)測分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究院交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對智能視頻分析行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來智能視頻分析行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對智能視頻...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國養(yǎng)老產(chǎn)業(yè)供需現(xiàn)狀及發(fā)展前景分析 2029年市場規(guī)模或達(dá)19萬億【組圖】

-

2023年中國勞務(wù)派遣行業(yè)市場現(xiàn)狀及發(fā)展前景分析 未來規(guī)模擴(kuò)張潛力大【組圖】

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

-

2024年中國養(yǎng)老產(chǎn)業(yè)上游發(fā)展現(xiàn)狀 市場規(guī)模不斷擴(kuò)大【組圖】