產業之問丨中國醫藥流通行業升級發展 誰為行業領跑者?

特點——零售藥店轉型升級

藥品流通行業是國家醫療衛生事業和健康產業的重要組成部分,是關系人民健康和生命安全的重要行業。當前藥品流通行業整合進一步加快,呈現出行業穩步增長,兼并加快、行業集中度提高,物流服務規模化、標準化及專業化發展,醫藥電商全方位發展,零售藥店轉型升級等特點。其中,醫藥電商發展與零售藥店轉型升級特點明顯。

從醫藥流通的產業鏈看,醫藥流通行業上游為醫藥制造行業,中游醫藥流通包括醫藥批發、醫藥零售等;由于醫藥不分業,中國藥品流通領域除了藥品批發環節、藥品零售企業之外,還包括醫院門診藥房。藥品零售通過醫院、基層醫療機構、零售藥店等渠道將藥品最終流入到消費者手中。

行業規劃——明確規劃推動藥品流通

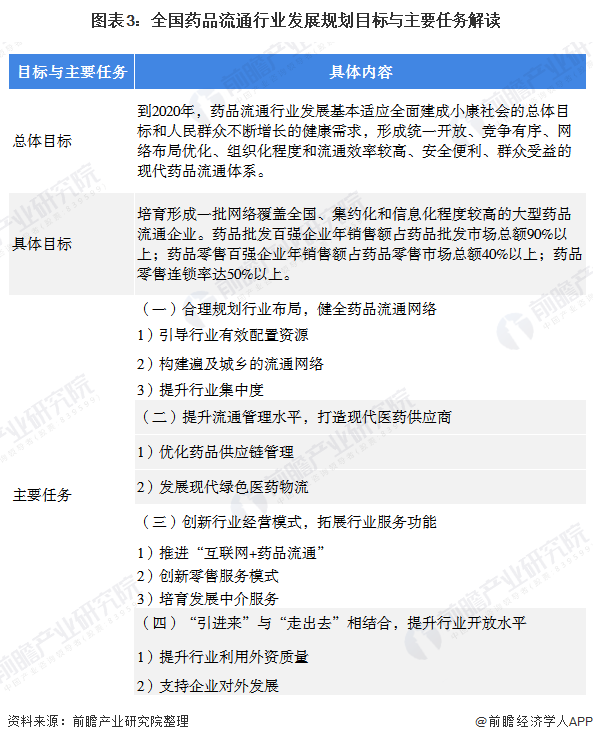

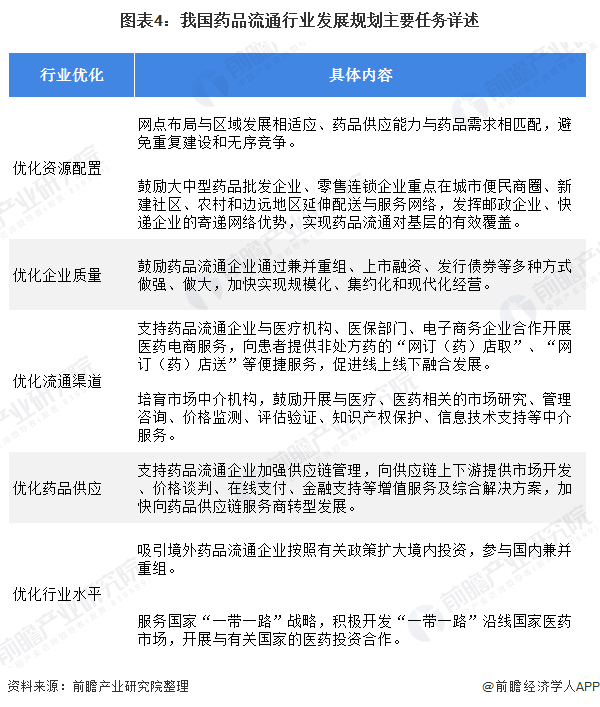

醫藥流通作為關系國民健康生活的重要行業,國家對此行業規劃路徑清晰。2016年12月,商務部發布《全國藥品流通行業發展規劃(2016—2020年)》,鼓勵藥品流通企業通過兼并重組、上市融資、發行債券等多種方式做強、做大,加快實現規模化、集約化和現代化經營。

對于藥品流通,《全國藥品流通行業發展規劃(2016—2020年)》要求優化資源配置、優化企業質量、優化流通渠道、優化藥品供應以及優化行業水平。力求推動我國藥品流通進一步健康完善發展。

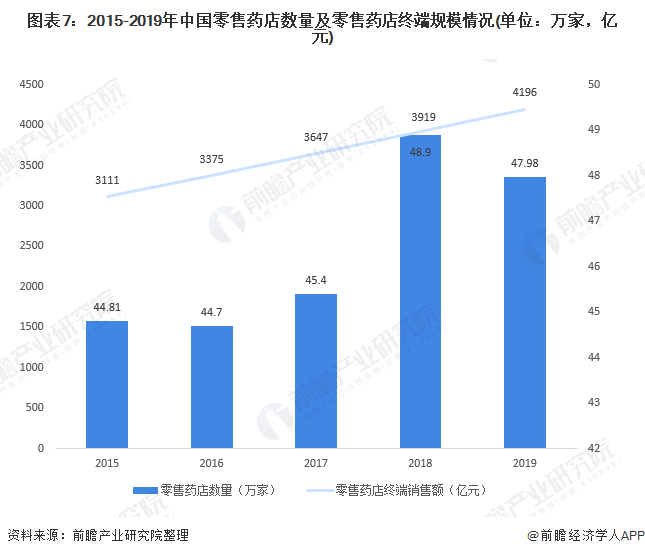

發展現狀——市場規模穩定增長

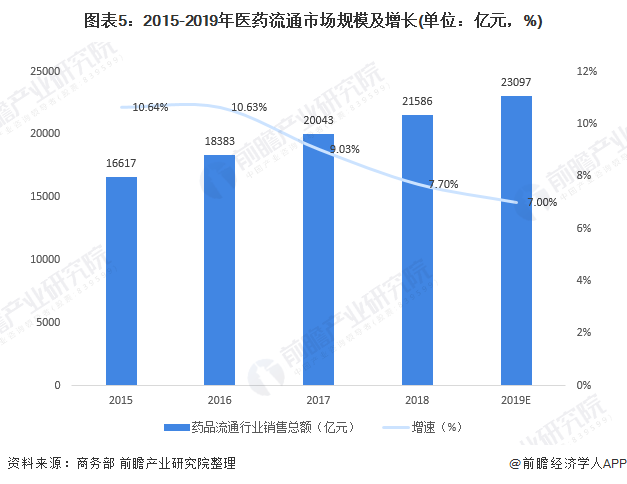

2019年,國際經濟環境復雜嚴峻,國內經濟穩中有變,藥品流通行業發展增速有所放緩。但在政府政策清晰規劃下,并且人們生活水平不斷提高,大健康理念持續增強,人口老齡化程度日益加深,藥品流通市場規模仍然持續增長。2015-2018年,我國藥品流通市場銷售規模穩步增長。據商務部數據,2018年全國七大類醫藥商品銷售總額為21586億元,扣除不可比因素,同比增7.7%。中國醫藥流通行業整體保持持續增長趨勢,但從增長率發展趨勢來看,受國家宏觀經濟環境影響,總體運行呈現緩中趨緩的態勢,初步估計2019年醫藥流通市場規模增長至23097億元。

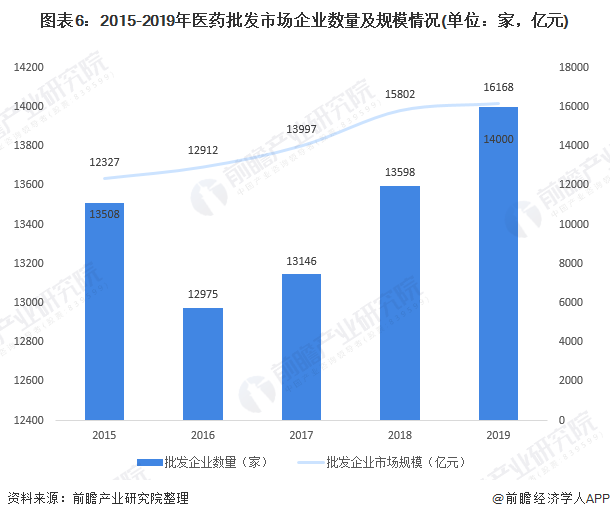

從醫藥流通的產業鏈可知,醫藥流通的包括批發環節和零售環節;截至2018年末,全國共有藥品批發企業13598家;2018年,前100位藥品批發企業主營業務收入同比增長10.8%,增速同比上升2.4個百分點。前100位藥品批發企業主營業務收入占同期全國醫藥市場總規模的72%。按照70%的比例測算2019年我國藥品批發企業市場銷售規模為16168億元。

零售方面,我國零售藥店總量整體呈現震蕩上行,零售藥店終端銷售額保持增長態勢,但增速有所放緩。截至2019年底,全國零售藥店數量為47.98萬家,同比下降1.89%。2015-2019年,我國零售藥店終端規模整體上呈現逐年增長趨勢。2019年,我國零售藥店終端銷售額為4196億元,占比達到23.4%。總體來說,零售藥店終端市場規模保持增長態勢。

區域發展對比

政策情況——廣東、北京、上海政策支持力度大

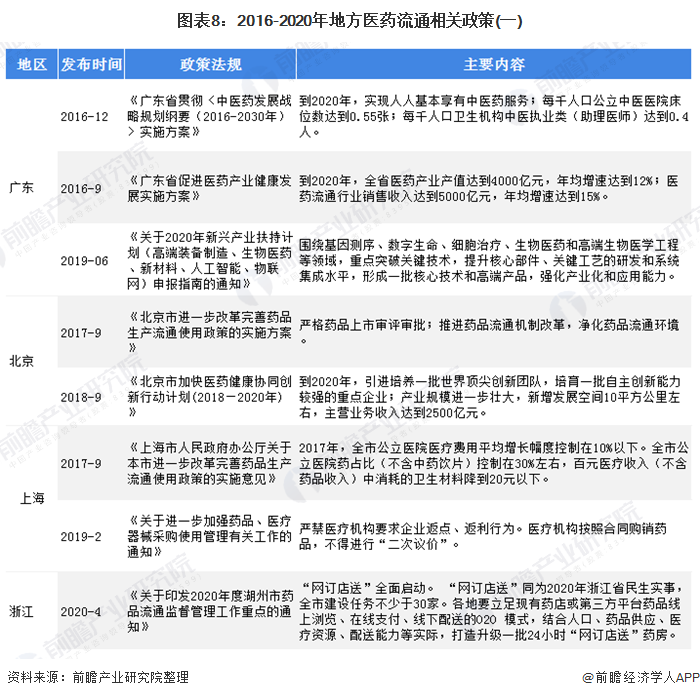

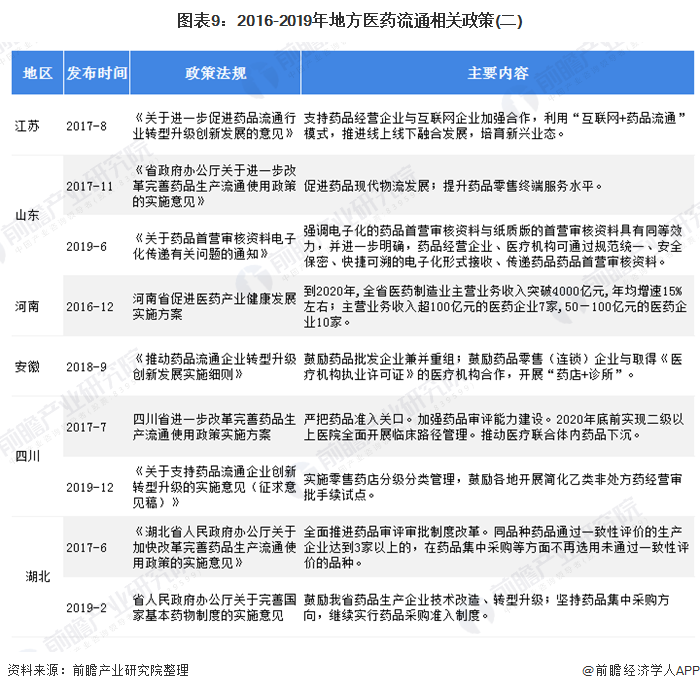

除了對藥品流通行業進行全局規劃,從2016年初開始,各地方政也出臺了多項利好政策。2017年9月,《北京市進一步改革完善藥品生產流通使用政策的實施方案》指出要嚴格藥品上市審評審批;推進藥品流通機制改革,凈化藥品流通環境。2019年6月廣東省《關于2020年新興產業扶持計劃(高端裝備制造、生物醫藥、新材料、人工智能、物聯網)申報指南的通知》指出將圍繞基因測序、數字生命、細胞治療、生物醫藥和高端生物醫學工程等領域,重點突破關鍵技術,提升核心部件、關鍵工藝的研發和系統集成水平,形成一批核心技術和高端產品。

從各省(區、市)政策出臺情況來看,廣東、北京和上海市政府政策支持力度較大,廣東省走在全國前列,對醫藥研發方面加以重點關注,推動高端醫藥產品發展,并推動我國中醫藥流通發展。

藥品零售市場——廣東穩坐“頭把交椅”

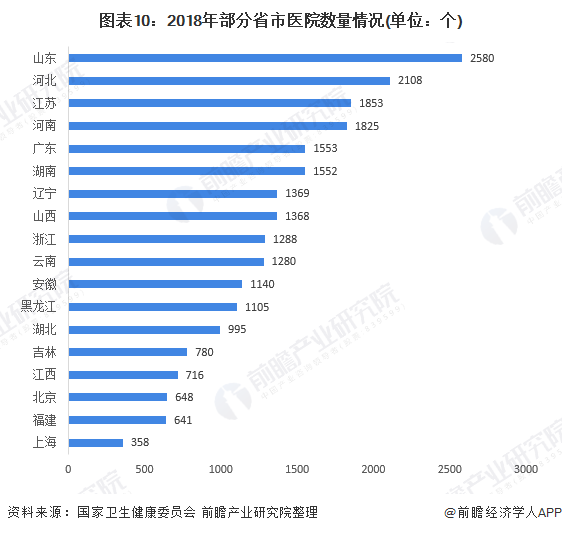

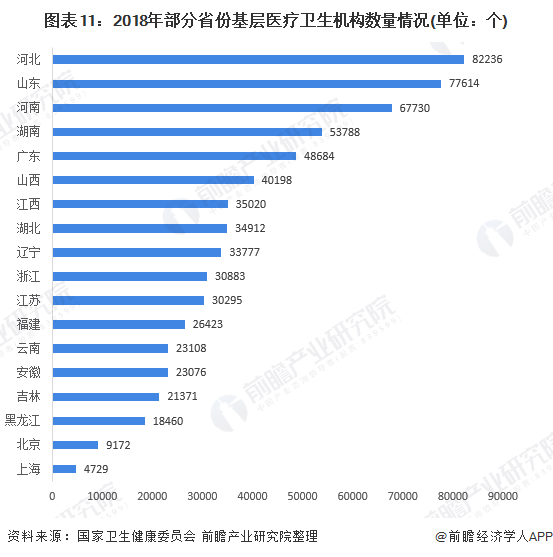

據國家衛生健康委員會數據,山東省醫院數量位于全國前列,基層醫療衛生機構數量方面,河北、山東省位于全國前列,意味著其在醫院中的醫藥流通較強。但是廣東省醫院與基層醫療機構數量也較多,同樣位于全國前列。

隨著醫藥電商與零售藥店升級,藥店在醫藥流通的作用愈發明顯和重要。在藥店數量方面,2018年廣東省藥店總數為54031家,位于全國前列,遠超山東省;數據顯示,2019年廣東省零售藥店銷售額超過500億,占全國整體銷售額的11.6%,居全國首位。截至2019年,廣東省藥店總數量約為5.5萬家,藥店數量排名全國第一。廣東零售藥店市場規模大與其常住人口數量及城鎮化水平、經濟發展水平、居民可支配收入與消費支出水平、社會消費品零售規模及增幅、零售藥店數量尤其連鎖藥店數量等多種因素有關。

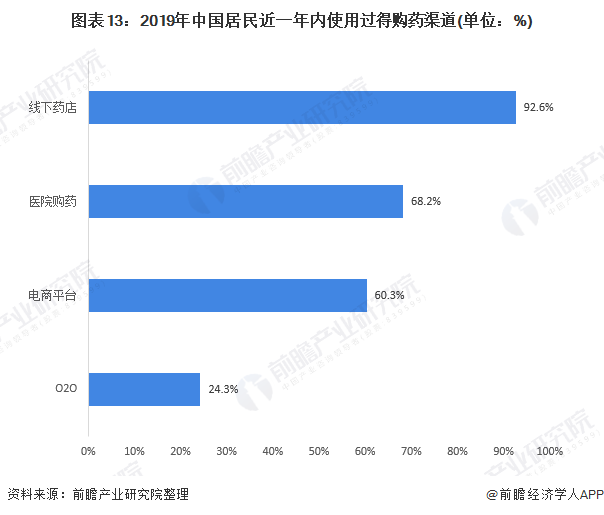

調研數據顯示,線下藥店是主流選擇,2019年中國居民近一年內使用過得購藥渠道中,通過線下藥店購藥比例達到92.6%,通過醫院購藥比例達68.2%。綜合而言,廣東省憑借數量占優的藥店,相對于山東、河北等省份而言,其在醫藥流通行業占有較大優勢。

規模情況——廣東規模領先

綜合醫院、基層醫療機構、零售藥店數量等情況,具體從醫藥流通規模來看,2018年我國主要醫藥流通規模排行前三的區域分別為廣東、北京、上海,藥品流通規模分別為2211億元、1788億元、1661億元。廣東省醫藥流通規模位于全國前列。

前瞻觀點:廣東占據醫藥流通行業龍頭地位

綜合而言,從政府政策支持情況來看,廣東省政策支持力度大,并且重視技術開發,已經走在全國領先位置。

從醫藥流通行業規劃來看,廣東省從2016年即規劃中醫藥流通發展,2020年積極發展生物醫藥等新興產業,重視技術研發。

從醫院、基層醫療衛生機構、零售藥店數量情況來看,綜合居民普遍使用線下藥店購藥渠道,廣東省醫藥流通行業占有較大優勢。

從醫藥流通行業規模情況來看,2018年廣東省醫藥流通規模達到2211億元,位列全國首位到2020年醫藥流通行業銷售收入達到5000億元,年均增速達到15%。

綜上所述,廣東政策環境較好,規劃早,線下藥店數量多,互聯網技術發達,占據醫藥流通領域龍頭地位。

以上數據來源于前瞻產業研究院《中國醫藥流通行業商業模式與投資機會分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥流通行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥流通行業發展軌跡及實踐經驗,對醫藥流通行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT