2020年運動服飾行業市場發展前景分析 人均花費提升空間可期

新冠病毒疫情爆發期間各運動品牌為了降低受損程度,積極布局新零售、直播電商等新營銷方式,疫情過后健康意識有望強化,電商直播業態將加快成熟,同時行業集中度不斷提高,行業需求反彈可期。中長期來看,運動服飾行業獲得政策支持發展邏輯不改,人均花費和滲透率有望持續提升,行業規模有望持續擴大,且距天花板尚遠。

市場規模持續增長 集中度不斷提高

國內運動服飾行業在2013年調整之后強勁反彈,在健康意識強化、全民健身潮流興起、政策支持以及消費升級等多重利好因素下,運動服飾行業近年來增速亮眼,在整體服飾市場中的占比穩步提升。根據Euromonitor統計數據,2013-2019年,中國運動服裝行業市場規模不斷擴大。2019年中國運動服裝市場規模達到1336億元。疫情過后健康意識有望強化,行業需求或將引來反彈,運動服飾為服裝市場優質投資賽道。

根據Euromonitor統計數據,2019年Nike/Adidas市占率延續提升趨勢,分別達到22.9%/20.4%,Skechers提升至6.8%。國內品牌中,安踏加速搶占份額、進一步拉同Nike/Adidas距離,市占率為16.4%(安踏品牌/FILA市占率分別為11%/5.4%),李寧/特步企穩回升,2019年市占率為6.3%/4.9%。

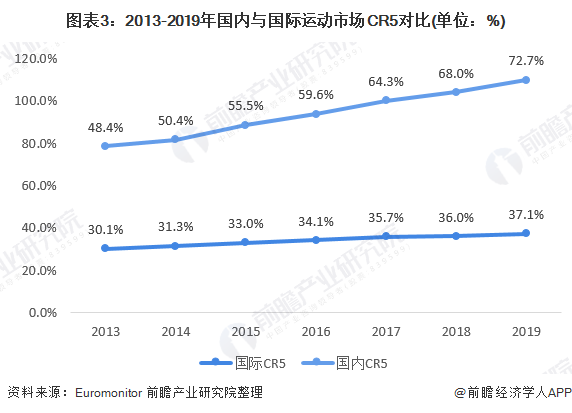

運動服飾行業因產品的功能屬性和營銷資源的稀缺屬性使得行業壁壘較高,集中度持續提升。隨著各品牌的競爭和行業洗牌,頭部品牌不斷加深壁壘,規模穩步擴大。目前,運動服飾行業上中下游均已形成優質龍頭,國際龍頭品牌與國內上下游龍頭生產商和渠道商合作構筑壁壘,本土品牌以地緣優勢和本土優勢迅速壯大,規模效應凸顯。行業壁壘多重且不斷深化,利好龍頭企業,產生大市值公司。2013年以來,國內運動服飾市場集中度提升明顯,CR5提升24.3%至72.7%。對標國際市場,國內運動服飾行業集中度更高,且提升幅度更大。

人均花費提升空間仍然可期

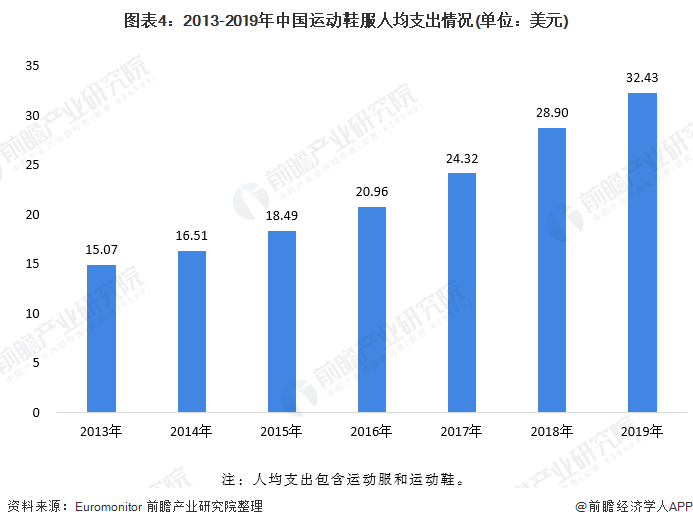

從消費的角度來看,根據Euromonitor統計數據,2013-2019年,中國運動鞋服人均花費呈波動上升的趨勢,2019年中國人均運動服飾花費達到32.43美元,約為2007年人均花費的三倍多。

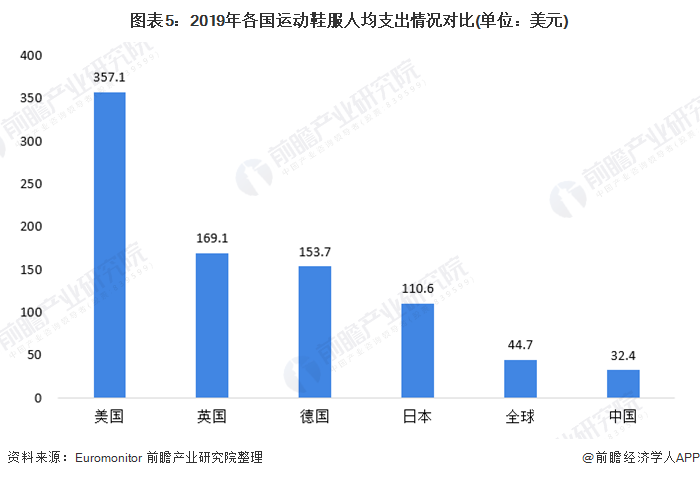

對標發達國家,中國運動服飾市場天花板尚遠。但仍只為全球人均花費的2/3、日本的1/4、德國的1/5、英國的1/6、美國的1/12,未來增長空間巨大。

按照與全球平均水平的差距,人均年運動鞋服消費量距全球平均水平仍有12.3美元的差距,擴展到全國范圍來看,中國運動鞋服市場仍有172.2億美元的增長空間。

以上數據來源于前瞻產業研究院《中國體育用品行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體育用品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來體育用品行業發展軌跡及實踐經驗,對體育用品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT