2020年我國紙漿市場現狀與發展前景分析 進口依賴仍較嚴重【組圖】

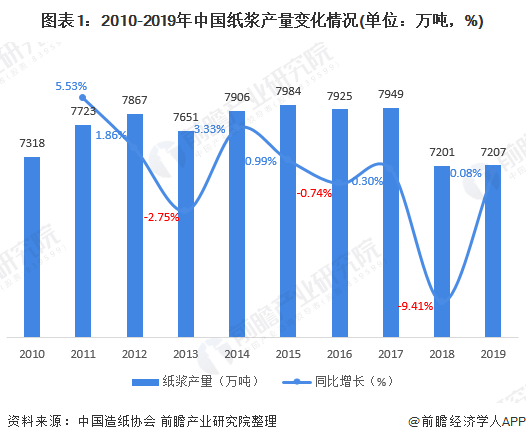

紙漿產量波動下滑

紙漿是造紙行業最主要的原材料之一,根據中國造紙協會發布的《中國造紙工業2019年度報告》,2010-2019年,我國紙漿產量呈現波動變化,由于數字化和無紙化的推進,紙漿下游市場出現較多的替代品,近年來紙漿的產量整體上處于下降態勢。2018年,我國紙漿產量同比下降9.41%。2019年,我國紙漿產量與2018年基本持平,為7207萬噸。

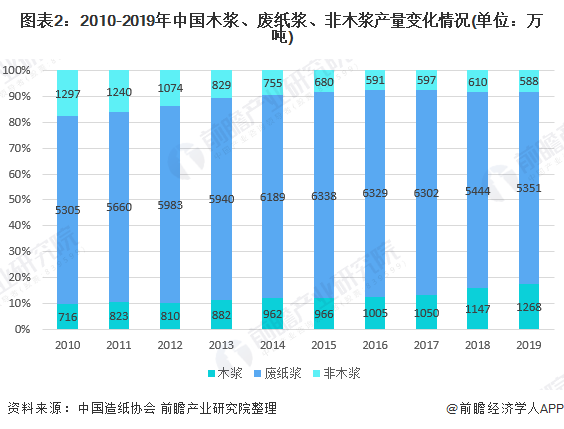

木漿制品漸受歡迎

我國生產的紙漿主要可以分為木漿、廢紙漿和非木漿(葦漿、蔗渣漿、竹漿、稻麥草漿等)。其中,廢紙漿為我國主要生產的紙漿類型。2019年,我國廢紙漿產量達到5351萬噸,占紙漿總產量的74.25%。另外,根據各類紙漿產量的變化情況,2010-2019年,我國生產的非木漿產量占比不斷下降,其產量份額主要被木漿所取代,其主要原因是采用非木漿所生產出來的紙類產品強度和韌度均較低,在人民生活水平日益提高的現今,人們更愿意選擇木漿制品。

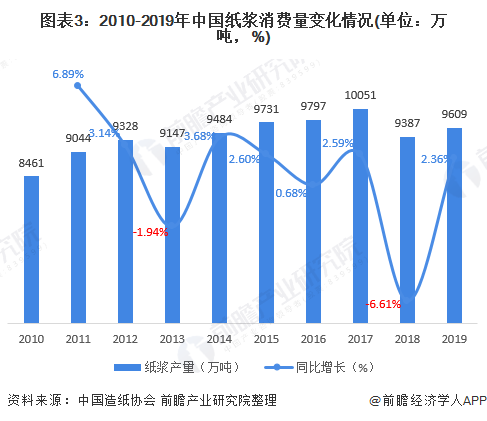

廢紙漿仍為消費主流

2010-2019年,我國紙漿消費量呈現波動變化,其走勢與紙漿產量走勢近似。2018年,我國紙漿消費量同比下降6.61%。2019年,我國紙漿消費量實現9606萬噸,較2018年增長2.36%。

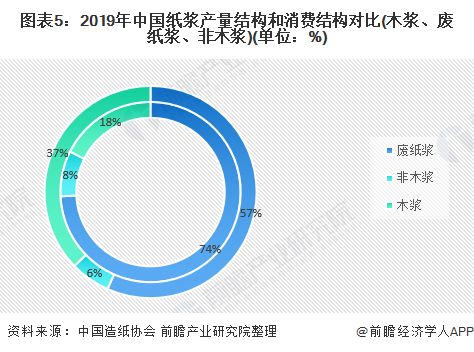

從紙漿消費結構來看,2018-2019年年間,我國木漿的消費量占比有所上升,而非木漿和國產廢紙漿的消費量占比均有所下降。2019年,我國廢紙漿消費量為5443萬噸,占紙漿消費量的57%;我國國產木漿消費量為3581萬噸,占國產紙漿消費量的37%。

(注:內環為2018年數據,外環為2019年數據。)

木漿消費依賴進口

根據中國造紙協會發布的《中國造紙工業2019年度報告》,2019年,全年國內造紙用紙漿消費量達9609萬噸,同比增長2.39%,而國內紙漿產量僅為7207萬噸,同比增長0.08%,國內紙漿的產量不足以滿足市場的需求,且紙漿的消費增速大于其產量的增長速度,使得部分紙漿還需從國外進口。

從我國紙漿的消費結構和國產紙漿的產量結構的對比情況來看,我國主要進口的紙漿為木漿。2019年,我國進口木漿的消費量達到2317萬噸,占進口紙漿消費量的96.18%。

(注:內環為中國紙漿產量數據,外環為中國紙漿消費量數據。)

以上數據來源于前瞻產業研究院《中國紙漿制造行業產銷需求與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對紙漿制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來紙漿制造行業發展軌跡及實踐經驗,對紙漿制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。