一文解析貨幣時(shí)間價(jià)值難點(diǎn)——普通年金

在有關(guān)貨幣時(shí)間價(jià)值的相關(guān)應(yīng)用中,年金最為復(fù)雜,難度最高。年金也為復(fù)利計(jì)息的一種,相較于單筆金額復(fù)利計(jì)息時(shí),投資者只在t=0時(shí)刻往銀行賬戶放入初始資金(本文通篇將以投資者進(jìn)行最簡(jiǎn)單的存款投資為例進(jìn)行說明,投資回報(bào)為銀行存款利息),后續(xù)復(fù)利期間不取出或新存入資金,年金現(xiàn)值與終值判斷的難度在于投資者除在t=0時(shí)刻將資金存入賬戶外,后續(xù)每一年/期均會(huì)往賬戶新增存入或取出一筆資金。新增存入或取出發(fā)生在每一期期末的年金為普通年金。

普通年金終值解析

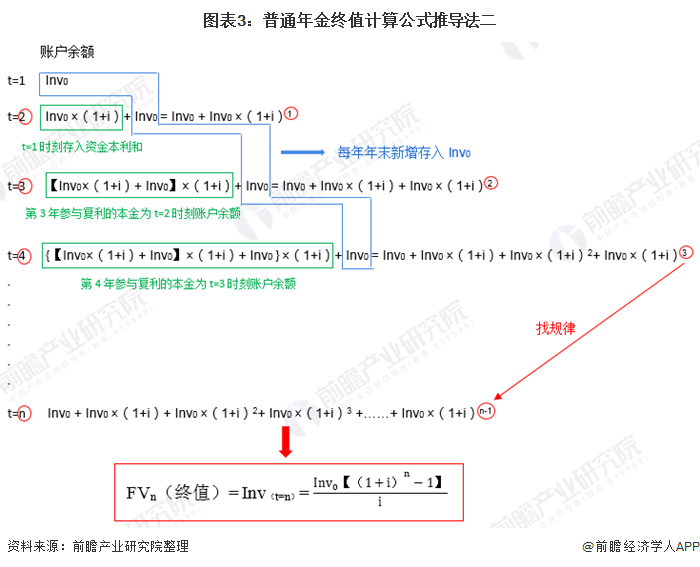

普通年金的終值計(jì)算,與單利計(jì)息或單筆金額復(fù)利計(jì)息類似,均是為了計(jì)算初始資金t=0時(shí)刻存入銀行賬戶后,未來t=n時(shí)刻共能取出金額為多少的本金與利息總和。以下舉例說明普通年金投資現(xiàn)金流變化情況:假設(shè)在第一年年末t=1時(shí)刻(注:普通年金終值計(jì)算時(shí)假設(shè)投資者進(jìn)行初始投資的時(shí)刻為t=1時(shí)刻,而不是t=0)投資者往銀行賬戶存入初始投資金額Inv0,并且此后的每一年年末,投資者均會(huì)往銀行賬戶中新增存入Inv0作為后續(xù)追加投資,一直持續(xù)到第n年年末。截至第n年年末,投資者共完成存入行為n次,共計(jì)存入金額為n×Inv0,但因?yàn)殂y行存款利率的存在,第n年末,投資者銀行賬戶余額Inv(t=n)必定將大于n×Inv0。Inv(t=n)即為此例中普通年金的終值。

法一:由于投資者存入行為發(fā)生在多個(gè)時(shí)點(diǎn),那么每一筆存入的Inv0將會(huì)對(duì)應(yīng)產(chǎn)生不同的利息收入。現(xiàn)將投資者連續(xù)在n年年末存入Inv0的行為分開來看,相當(dāng)于投資者在n年內(nèi)進(jìn)行了n次不同的投資,將不同時(shí)點(diǎn)存入的Inv0在t=n時(shí)刻的本利和相加便可得到Inv(t=n)。在t=1時(shí)刻存入的Inv0在t=n時(shí)刻本利和為Inv0×(1+i)n-1(按每年復(fù)利一次,共復(fù)利n-1次);在t=2時(shí)刻存入的Inv0在t=n時(shí)刻本利和為Inv0×(1+i)n-2,以此類推。

法二:也可通過計(jì)算前幾年年末投資者銀行賬戶余額,尋找一定規(guī)律獲得第n年年末Inv(t=n)的金額。具體詳細(xì)推演步驟入下圖所示:

普通年金現(xiàn)值解析

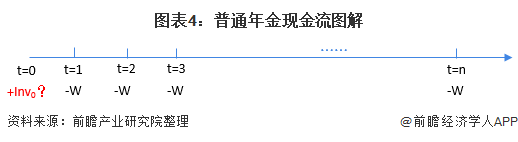

普通年金現(xiàn)值計(jì)算可簡(jiǎn)單理解為:現(xiàn)在t=0時(shí)刻投資者想進(jìn)行一筆存款投資,并且之后不再追加投資,但投資者預(yù)期每年年末均會(huì)從銀行賬戶取走固定金額W,截至第n年年末取完最后一次W(共取n次,取出金額共計(jì)n×W),賬戶余額剛好為0。已知銀行存款利率為i,現(xiàn)求投資者在t=0時(shí)刻共要存入多少初始資金Inv0才可滿足投資者后期連續(xù)n年的取款。Inv0即為本例普通年金的現(xiàn)值。

由于在t=0時(shí)刻投資者存入銀行的初始資金Inv0會(huì)在n年內(nèi)不斷產(chǎn)生利息,即使每年末被取走了W,剩余部分仍可以繼續(xù)復(fù)利,因此投資者t=0時(shí)刻初始存入的資金勢(shì)必小于n×W。現(xiàn)要計(jì)算Inv0,可以第n年年末取走第n次W后賬戶余額為0作為突破口。第一年年初t=0時(shí)刻,投資者往銀行賬戶存入Inv0,到第一年年末t=1時(shí)刻,投資者原來t=0時(shí)刻存入資金的本利和將變?yōu)镮nv0×(1+i),但因?yàn)閠=1時(shí)刻投資者會(huì)從賬戶中取走W,故t=1時(shí)刻銀行賬戶投資余額將變?yōu)镮nv0×(1+i)—W;此余額為第二年參與復(fù)利的本金,第二年年末投資者取走W之前,賬戶中本利和為【Inv0×(1+i)—W】×(1+i),取走W后t=2時(shí)刻賬戶余額變?yōu)椤綢nv0×(1+i)—W】×(1+i)—W。以此類推,t=n時(shí)刻,投資者最后一次取走W后,賬戶余額將為Inv0×(1+i)n +W×【1+(1+i)+(1+i)2+……+(1+i)n】=0,求解Inv0。具體推演步驟如下圖所示:

普通年金應(yīng)用總結(jié)

普通年金雖為貨幣時(shí)間價(jià)值中的難點(diǎn)應(yīng)用,但只要深入理解了貨幣時(shí)間價(jià)值的真正含義,其應(yīng)用也將逐漸清晰。值得注意的是,本文中為便于理解,通篇采用最基本的存款投資作為案例。實(shí)際上,普通年金的應(yīng)用范圍十分廣泛,可用于多種類型的投資項(xiàng)目,但其中的本質(zhì)均是一樣的,理解其公式的來源以及推導(dǎo)后,便可靈活應(yīng)用于各類投資分析。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告主要內(nèi)容:國(guó)內(nèi)銀行業(yè)整體運(yùn)營(yíng)狀況;我國(guó)銀行業(yè)發(fā)展的經(jīng)濟(jì)金融環(huán)境;金融改革下的銀行業(yè)發(fā)展情況;金融創(chuàng)新下的銀行業(yè)發(fā)展情況;電信商業(yè)銀行發(fā)展案例;中美商業(yè)銀行...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT