一文解讀貨幣時間價值基礎應用——單利復利通通搞定

單利相關應用

單利是指一筆資金無論存期多長,只有本金計取利息,而以前各期利息在下一個利息周期內不計算利息的計息方法。舉例說明,投資者現將Inv0作為初始投資金額存入銀行進行簡單的存款投資(依靠存款利率賺取投資收益),此后每期能產生利息收入的本金始終為Inv0,盡管資金存入銀行后每天均能產生一定的利息收入(存款存入銀行的時刻計息開始,利息收入的產生所需唯二的條件為本金與時間),但新產生的利息收入不能作為新增本金進行利滾利。設t=0時刻,投資者在銀行中存入本金Inv(t=0),銀行存款利率為i,n年后t=n時刻投資者銀行賬戶中金額為Inv(t=n)(中途未取出或新增存入資金),則單利情況下應滿足:

——終值計算

單利情況下終值計算可簡單理解為投資者在t=0時刻往銀行存入金額已知為Inv(t=0)的本金,采用單利計息,銀行存款利率為i,現求n年后t=n時刻,投資者總共可收取的本金以及利息收入合計Inv(t=n)的值。Inv(t=n)即為此例中初始投資金額Inv(t=0)于t=n時刻的終值。公式推導過程如下:

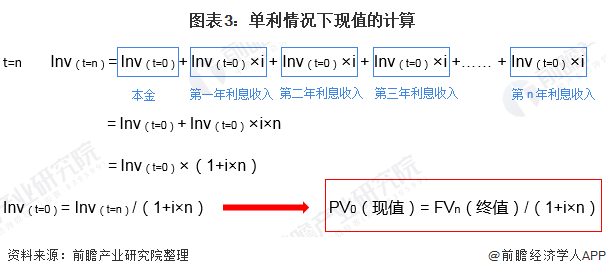

——現值計算

單利情況下現值計算可簡單理解為投資者在t=0時刻往銀行存入一筆未知金額的本金Inv(t=0),現已知n年后t=n時刻投資者可從銀行取走本金以及利息共Inv(t=n),采用單利計息,且銀行存款利率為i,求未知金額Inv(t=0)。在本例中Inv(t=0)即為t=n時刻本利和Inv(t=n)在t=0時刻的現值。公式推導過程如下:

復利相關應用

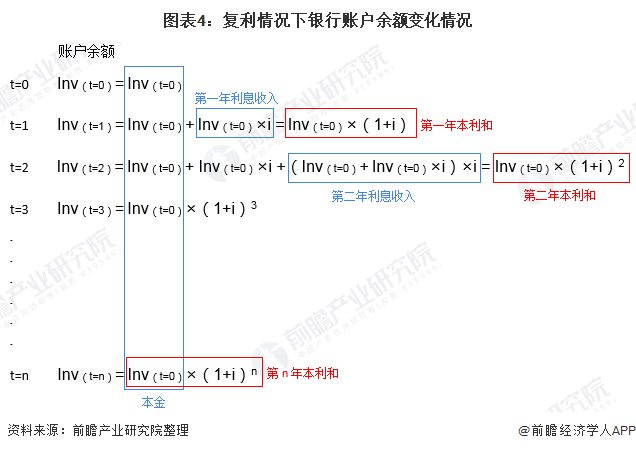

復利是指在計算利息時,某一計息周期的利息是由本金加上先前周期所積累利息總額來計算的計息方式,也即通常所說的"利說利","利滾利"。舉例說明,t=0時刻投資者往銀行存入本金Inv(t=0),銀行存款利率為i,一年后t=1時刻,投資者銀行賬戶余額由Inv(t=0)增加至Inv(t=0)+ Inv(t=0)×i。若在單利情況下,第二年投資者能產生利息收入的本金仍為Inv(t=0),t=2時刻投資者銀行賬戶余額變為Inv(t=0)+ Inv(t=0)×i×2;但在復利情況下,第二年投資者能產生利息收入的本金將變為t=1時刻銀行賬戶的余額(本利和)Inv(t=0)+ Inv(t=0)×i,t=2時刻投資者銀行賬戶余額將增長至(Inv(t=0)+ Inv(t=0)×i)×(1+i)。

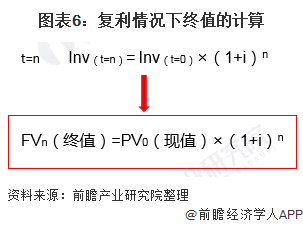

——終值計算(單筆金額)

與單利情況類似,復利情況下終值計算可簡單理解為投資者在t=0時刻往銀行存入金額已知為Inv(t=0)的本金,采用復利計息,銀行存款利率為i,現求n年后t=n時刻,投資者總共可收取的本金以及利息收入合計Inv(t=n)的值。Inv(t=n)即為初始投資金額Inv(t=0)于t=n時刻的終值。公式推導過程如下:

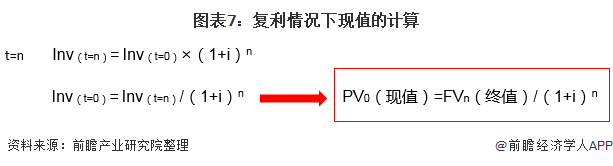

——現值計算(單筆金額)

復利情況下現值計算同樣可簡單理解為投資者在t=0時刻往銀行存入一筆未知金額的本金Inv(t=0),現已知n年后t=n時刻投資者可從銀行取走本金以及利息共Inv(t=n),采用復利計息,銀行存款利率為i,求未知金額Inv(t=0)。Inv(t=0)為t=n時刻Inv(t=n)在t=0時刻的現值。公式推導過程如下:

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要內容:國內銀行業整體運營狀況;我國銀行業發展的經濟金融環境;金融改革下的銀行業發展情況;金融創新下的銀行業發展情況;電信商業銀行發展案例;中美商業銀行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT