2020年中國按摩器具行業市場格局和發展趨勢分析 企業研發力度加大【組圖】

按摩器是針對人們身體全身或者各個部位進行按摩的工具總稱,主要包括按摩椅、按摩器兩大種類。

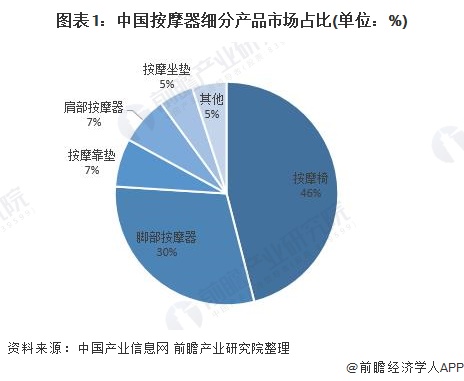

一、產品市場格局:按摩椅占46%的份額

在我國按摩器具產品市場中,由于按摩椅的價格相比于其他按摩器具產品較高,因此其占行業銷售額的比重最高,約為46%;小型按摩器產品中,腳部按摩器相關產品所占份額最大,約為30%;其次為肩部按摩器和按摩靠墊等。

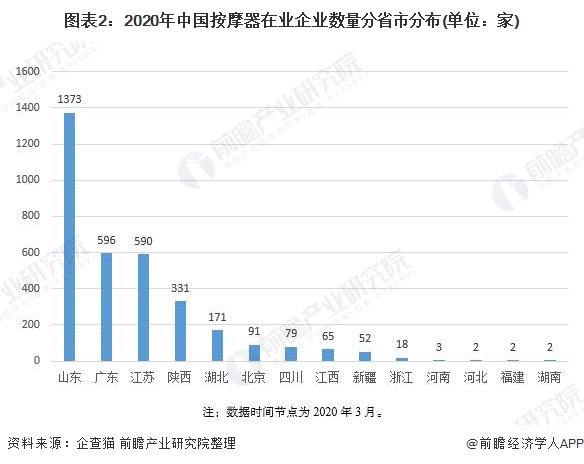

二、區域市場格局:五省占我國按摩器企業數量的90%以上

根據企查貓網站查詢,截至2020年3月,我國在業的按摩器企業數量為3375家,主要分布在山東、廣東、江蘇、陜西、湖北等省份,這五省的按摩器企業數量分別為1373家、596家、590家、331家和171家,分別占我國按摩器企業總數的40.66%、17.68%、17.48%、9.79%、5.09%。

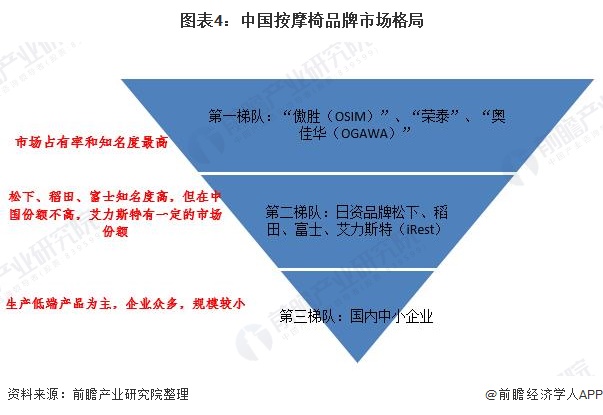

三、企業競爭格局:行業競爭者較多,集中度較低

我國是按摩器具市場需求增長最快的國家之一,且由于人口規模巨大、養生理念契合,具有巨大的發展潛力。經過多年發展,國內按摩器具市場已逐步形成品牌化競爭趨勢。以按摩椅為例:目前,國內按摩椅市場中,“傲勝(OSIM)”、“榮泰”、“奧佳華(OGAWA)”在市場份額和品牌知名度方面占據國內市場的領先地位,位于第一梯隊;日資品牌松下、稻田和富士等雖然品牌知名度較高,但其產品主要出口至本國市場,在中國的市場占有率有限;其他品牌“艾力斯特(iRest)”等也擁有一定的品牌知名度和市場份額;在低端市場,品牌差異度較小,品牌知名度和占有率均較低。由此可見,國內按摩椅市場行業競爭者較多,行業集中度較低。

五、行業發展趨勢:企業逐漸加大研發力度

我國是全球按摩器具產品的研發與制造中心,主要的按摩器具制造企業集中在我國進行生產制造。目前國內按摩器具行業呈現生產企業數量眾多、規模化生產企業數量較少的特點,行業集中度較低。其中,國內按摩器具龍頭企業境內境外經營模式差異較大,在國內市場多以自有品牌經營,出口業務則主要是以ODM/OEM方式為國際品牌運營商提供代工生產。

隨著我國按摩器具制造技術的發展和進步,整個行業不斷壯大,但行業內自主研發產品不多,缺少自主品牌,產品研發能力不足,近年來行業內龍頭企業為了提高競爭力加大了研發力度。根據前瞻產業研究院統計,2017-2019年業內上市企業研發支出占營業收入比重均在3%以上。

以上數據來源于前瞻產業研究院《中國按摩器行業市場需求與投資規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助按摩器企業、學術科研單位、投資企業準確了解按摩器行業最新發展動向,及早發現按摩器行業市場的空白點,機會點,增長點和盈利點……,前瞻性地把握按摩器行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT