2020年植物蛋白飲料行業企業競爭格局分析 細分品類大頭企業地位穩固【組圖】

市場競爭呈螞蟻大,大象小局面

植物蛋白飲料是以植物果仁、果肉及大豆為原料,經加工、調配后,再經高壓殺菌或無菌包裝制得的乳狀飲料,能夠為人們提供一定的營養元素,根據其使用的主要原料的不同,可分為核桃露(乳)飲料、杏仁露(乳)飲料、花生露(乳)飲料、椰子汁(乳)飲料、豆奶(乳)飲料等品種。目前植物蛋白飲料行業為充分市場競爭行業,具有完全的市場化程度。統計數據顯示,規模以上的植物蛋白飲料生產廠家中,前六大廠家產量占整體產量的85%。植物蛋白飲料較為典型的十大品牌有椰樹,維他奶,六個核桃,露露,豆本豆等。

目前我國植物蛋白飲料市場競爭愈發激烈,除了具有先發優勢的幾家細分品類大頭企業如養元飲品、承德露露、椰樹集團、維維股份之外,飲料行業知名企業接連推出新品以分食市場,例如蒙牛植樸磨坊、伊利紅棗核桃乳和豆奶、可口可樂植場新人等。但是其市場占比較小,低于一半比重。

細分品類大頭企業地位穩固

由于細分品類企業具有先發優勢,早期進入市場后,消費者形成一定的消費習慣,細分品類大頭企業已形成較為穩固的地位。

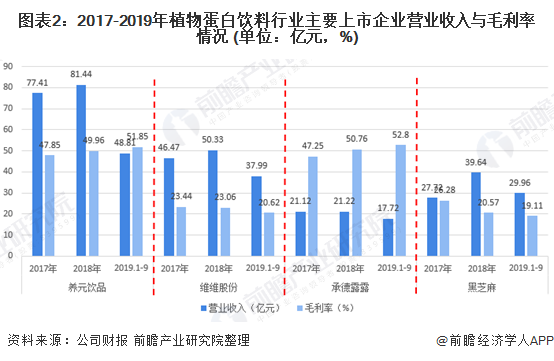

從營收和毛利率來看,2017-2019年,植物蛋白飲料行業主要上市公司近3年毛利率較高,營業收入不斷增加。2019年前三季度,養元飲品與承德露露毛利率超50%,領先于業內其他公司。市場規模上,養元飲品具有明顯優勢,行業地位較為穩固。

競爭具有明顯的區域性

從企業收入區域分布來看,2019年前三季度,養元飲品營業收入主要分布于華東、華中地區;維維股份營業收入則主要分布于華東、華南地區。植物蛋白飲料主要上市公司收入分布具有明顯的區域性,這與消費群體不同的飲食習慣,物流運輸,植物蛋白飲料生產區域性,植物蛋白飲料本身是典型的原材料導向型等因素有關。

技術、廣告賦能助推市場規模擴大

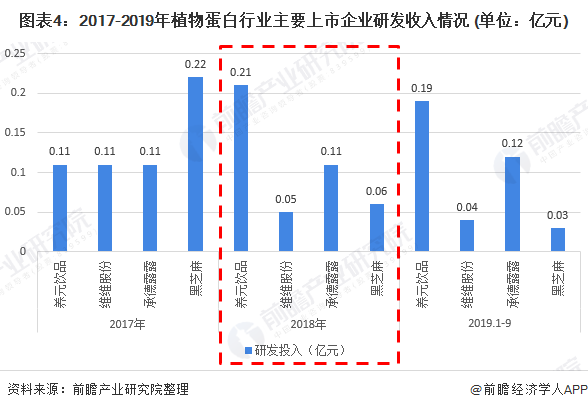

從企業產品研發投入來看, 2017-2019年植物蛋白飲料行業上市公司研發投入中,養元飲品、承德露露研發投入持續上升;2019年前三季度,養元飲品研發投入達0.19億元約為黑芝麻公司的6倍左右。隨著植物蛋白飲料行業市場環境進入“消費者時代”,消費者的需求逐漸多元化,消費心理呈現求新、求變的趨勢,新興品牌或創新型產品層出不窮,只有通過技術賦能,開發多種滿足消費者需求的產品才能推動市場規模不斷擴大。

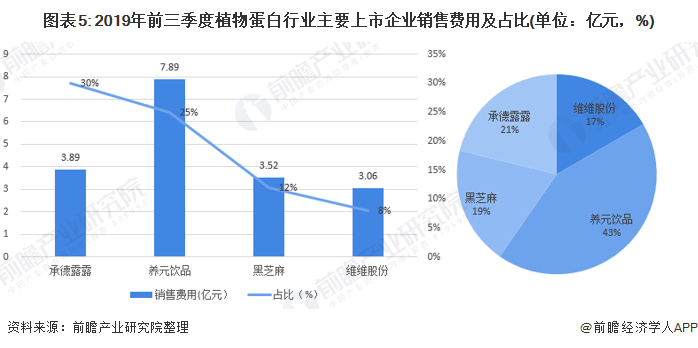

從企業銷售費用來看,2019年前三季度,承德露露銷售費用達3.89億元,占營業總成本的30%,是四家上市企業中占比最高的企業;養元飲品銷售費用達7.89億元,占營業總成本的25%;四家上市公司的銷售費用對比中,養元飲品銷售費用高昂,占比達到43%。植物蛋白飲料行業初期上市公司通過廣告營銷和電視節目冠名贊助等廣告刺激,產品概念持續植入使得企業在前期市場營銷方面效果顯著,推動企業產品迅速占領市場。但是企業應該思考逐漸占領市場后,產品概念的持續植入,廣告的進一步刺激該怎么走。

行業內隨著飲料企業集中度不斷提高,成規模企業已成為行業主流,眾多知名品牌面向植物蛋白飲料發力,推出了眾多新品,植物蛋白飲料行業未來將面臨更加復雜的市場環境和更加激烈的競爭,除了技術研發,產品概念持續植入,廣告刺激,銷售渠道也將得到進一步發展,線上線下互相融合的新零售將為消費渠道提供新的增長點。

以上數據來源于前瞻產業研究院《中國植物蛋白飲料行業市場需求與投資規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對植物蛋白飲料行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來植物蛋白飲料行業發展軌跡及實踐經驗,對植物蛋白...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT