2020年全球硅碳負極材料行業發展現狀 硅碳負極材料正走向產業化【組圖】

硅碳負極材料正走向產業化

硅碳負極材料產業化進程始于20世紀20年代,1970年,硅元素被應用到鋰離子電池負極,實驗者們開始使用能形成合金的元素作為負極。1971年Dey發現了一部分金屬元素(Si,Al,Mg,Zn,Pt,Sn等)可以和鋰離子在室溫下形成電化學的合金。1976年Sharma和Swwfurth在400℃-500℃下進行了電池的測試并發現了Li-Si合金的形成。Li-Si合金相包含了Li12Si7,Li14Si6,Li13Si4,Li22Si5等。特別是Li22Si5相生成了4200mAh/g的理論容量,其容量是所有Li的合金相中最高的。

1990-2000年是硅基負極初步發展的時期。Dahn等人首先探索了熱解含硅聚合物制備硅基負極的方法,研究的典型聚合物包括聚硅氧烷、環氧硅烷等。在20世紀90年代末期,納米級的硅與其他矩陣的復合物也被應用來改進硅基負極的性能。Wang等使用利用物理方法制備了硅/石墨的復合物,其容量從437mAh/g提升到1039mAh/g。Kumta等通過高能機械研磨制備了Si/TiN復合物,將Si分布在TiN的陣列來緩解體積變化。總的來說,這十年的硅基負極開始了緩慢的進展,研究成果也極大的鼓舞世界范圍內對鋰離子電池研究的興趣。

進入21世紀后,硅基負極的研究也更加的深入。在2000-2005年中,零維硅顆粒、硅合金、硅薄膜和復合活性/非活性的緩沖矩陣等方法也被開發出來。而到2006-2010年期間,研究重點又轉移到了一維的硅納米線、硅納米管和三維的硅納米結構上并實現了容量的大幅提高。到2018年為止,硅基負極已經有了爆炸式的發展,逐漸添加于工業產生的電極之中。小尺度硅納米顆粒、二維、三維的硅結構均有了詳細的研究并建立了成熟的體系。

全球各大企業正積極研發

早在1990年日本就成功研制了以石油焦為負極的鋰離子電池,1996年納米結構的硅顆粒與碳相結合并陸續應用于負極材料。

2012年日本松下發布NCR18650C型號電池,容量高達4000mAh。

2016年韓國一家研究所通過化學氣相沉積(CVD)法,有效解決了硅體積膨脹的問題,將有助于推動碳-納米硅-石墨復合負極材料大規模生產。

2017年特斯拉通過在人造石墨中加入10%的硅基材料,已經在Model3上采用硅碳負極作為動力電池新材料,電池容量達到了550mAh/g以上,電池能量密度可達300Wh/kg。

行業市場需求逐漸增長

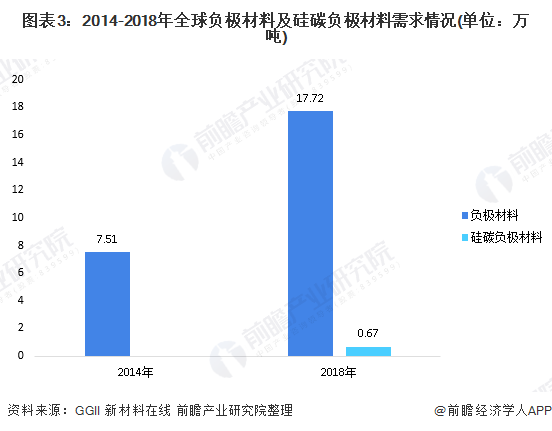

伴隨著全球硅碳負極材料的產業化,全球硅碳負極材料市場需求逐漸增長。根據高工產研鋰電研究所(GGII)數據,全球負極材料市場需求從2014年的7.51萬噸提高至2018年的17.72萬噸,年復合增長率達到23.94%。

2016-2017年硅碳負極材料逐漸進入市場,市場需求量較少,2018年市場逐漸放量。根據新材料在線數據,2018年全球硅碳負極材料需求量達到0.67萬噸。根據高工產研鋰電研究所(GGII)2018年全球負極材料市場需求量17.72萬噸的數據計算,2018年硅碳負極材料滲透率為3.78%。

新能源汽車帶動市場需求前景廣闊

隨著新能源汽車品牌的不斷增多,新能源車型結構的不斷豐富,消費者對新能源的消費意向不斷增強,世界新能源汽車銷量也與日俱增。根據全球汽車產業平臺MARKLINES的數據顯示,2018年,全球新能源汽車銷量突破200萬輛,達到237萬輛的水平。截至2018年底,全球新能源汽車累計銷售突破550萬輛。而根據新能源汽車研究機構EVTank數據,2019-2025年,全球新能源乘用車銷量還將不斷增長,銷量將由2019年的221萬輛增長到2025年的1200萬輛,年均復合增長率將達到32.6%。

新能源汽車銷量不斷增長的同時,新能汽車等大型器件對鋰離子電池提出更高倍率的充放電等要求,而目前使用的正負極材料越來越不能滿足上述需求。為了提升鋰離子電池的性能,先提高負極的電化學性能無疑是最方便最有效率的。

硅具有較大的理論比容量(4200mAh/g),比石墨類負極材料的比容量(372mAh/g)高一個數量級和較低的嵌鋰電位。硅與電解液反應活性低,在地殼中儲量豐富,價格低廉,是新一代鋰離子電池負極材料的理想選擇。

未來隨著硅碳負極材料成本的進一步降低,根據新材料在線預測,2020年硅碳負極材料滲透率將達到15%。2018-2020年硅碳負極材料滲透率年均增長5.61個百分點。未來隨著硅碳負極逐漸替代石墨作為電池負極的重要材料以及硅碳負極材料技術及成本方面的進一步突破,前瞻預計2021-2025年硅碳負極材料滲透率年均增長率將在4-5個百分點之間。

預計2025年硅碳負極材料滲透率將達到36%左右,而根據中國物理與化學行業協會預測,2020-2022年全球負極材料需求將分別達到30.22萬噸、39.35萬噸、50.80萬噸,年復合增長率為29.65%。前瞻在此基礎上預計2023-2025年隨著負極材料下游需求領域發展的放緩,預計2025年全球負極材料需求將達到87萬噸左右。按照這一數據以及前文對全球硅碳負極材料滲透率的預測,2025年全球硅碳負極材料需求量將達到31萬噸左右。

以上數據來源于前瞻產業研究院《中國硅碳負極材料行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告利用前瞻資訊長期對硅碳負極材料行業市場跟蹤搜集的一手市場數據,采用與國際同步的科學分析模型,全面而準確地為您從行業的整體高度來架構分析體系。同時,佐之以...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。