2018年鈦白粉行業市場現狀分析 氯化法處于突破階段

2018年鈦白粉生產現狀

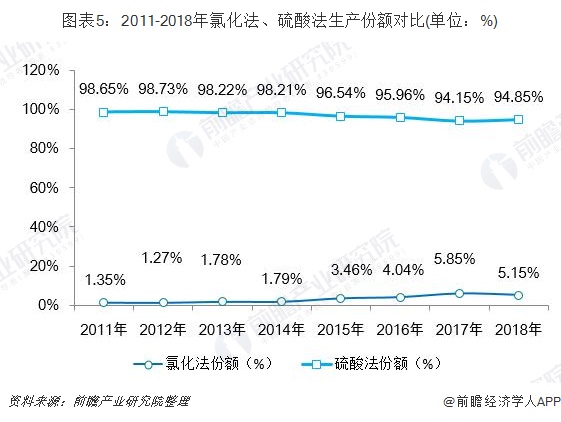

近年來,我國鈦白粉產量呈現穩定增長態勢,2018年全國維持正常生產的39家規模化鈦白粉企業的綜合產量為295.38萬t,同比增長2.94%。其中通過氯化法生產的鈦白粉為15.2萬噸,占比為5.15%;而采用硫酸法生產的鈦白粉為280.1萬噸,占比為94.85%。

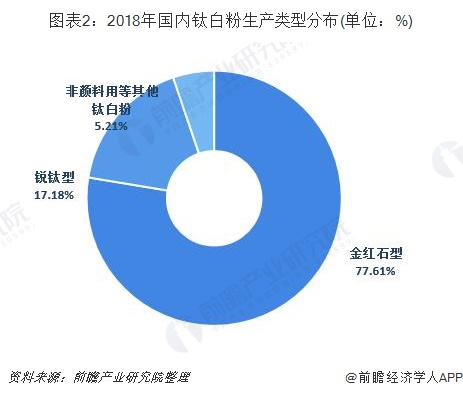

另外,在295.38萬t總產量中,金紅石型為229.20萬t,占比為77.61%;銳鈦型為50.76萬t,占比為17.18%;非顏料用等其他鈦白粉產品為15.4萬t,占比為5.21%。

2018年鈦白粉進出口情況分析

隨著我國鈦白粉產品質量提升,以及國外鈦白粉產能收縮,近幾年我國鈦白粉出口持續創新高,2018年我國出口量達90.72萬噸,出口的國家包括印度、美國、巴西等。進口方面,我國鈦白粉年進口量保持在20.92萬噸,主要進口國為澳大利亞、墨西哥、英國等,進口產品主要為中高端鈦白粉。

2018年鈦白粉表觀消費量

2018年鈦白粉供需格局優化,隨著國內外房地產行業景氣和房屋二次裝修需求增漲,鈦白粉在國內外的需求量仍將維持上行趨勢。近年鈦白粉需求增速高于產能增速,供需平衡將進一步趨緊。供需緊缺狀態將對鈦白粉高價位形成有力支撐。2018年,我國鈦白粉表觀消費量為225.63萬噸,較上年持平。

2019年鈦白粉供需趨勢

(1)氯化法鈦白粉產能產量雙增

觀察2011-2018年氯化法、硫酸法占比,可知近年來采用氯化法工藝所生產的鈦白粉份額占比波動上升。

從生產工藝來看,氯化法工藝具有流程短、連續化生產、自動化程度高、產品質量好、廢棄物少等優點,是國際主流鈦白粉工藝。而我國仍以硫酸法為主,但近年來受國家環保政策影響,部分硫酸法企業退出市場。

與此同時,截至2018年11月,天原集團5萬t/a氯化法鈦白粉裝置已建設完成,進入調試階段,龍蟒佰利聯新建20萬t/a氯化法鈦白粉項目基礎設施建設已經完成,預計到2019年底我國氯化法鈦白粉產能將達到48.5萬t/a,增幅達111%。故整體看,隨著政策走嚴,硫酸法產能退出,而氯化法產能興建,氯化法處于即將突破的階段。

(2)鈦白粉上下游預期及展望

鈦原料方面,我國雖然是鈦礦資源大國,但鈦礦品質差,尤其是鈦礦中鈣、鎂含量難以達到可氯化富鈦料的要求,且難以簡單、低成本的工藝加工成可以氯化的富鈦料。世界上大型優質鈦礦資源已很大部分被國際大型跨國公司所掌握,我國僅少數礦業公司在非洲擁有優質鈦礦資源礦權。因此,不斷尋找優質鈦礦資源,與鈦礦供應商建立穩定的鈦資源供給合作關系是氯化法鈦白粉企業未來發展的重要方向。

鈦白粉應用方面,鈦白粉企業需要了解下游涂料等應用領域對不同牌號鈦白粉的需求; 加大對中高端鈦白粉的研發力度; 關注鈦白粉產品經濟性和環保性等方面,積極促進鈦白粉企業和涂料企業的產品開發、質量提升和市場開拓。

以上數據來源于前瞻產業研究院《中國鈦白粉行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鈦白粉行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鈦白粉行業發展軌跡及實踐經驗,對鈦白粉行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT