2019年中國5G行業發展現狀和市場前景分析 上游各產品市場快速增長【組圖】

5G產業鏈由上游原材料、中游網絡建設、下游終端產品應用場景構成。其中,上游原材料包括芯片、光器件、射頻器件、光纖光纜;中游包括傳輸設備商、網絡優化商、基站天線以及其他配套設備供應商;下游包括物聯網、工業互聯網及智慧城市等應用場景及與場景相關產品/服務提供商。

一、5G的逐步落地,中國光模塊/器件市場規模將進一步擴大

根據C&C數據顯示,2016年,全球光器件市場規模達到100億美元,同比增長28.15%,其中中國光器件市場規模約42.3億美元,占全球市場規模42%的份額。2017年,我國100G光模塊的需求持續穩定增長,光器件市場規模增長30%達到55.0億美元左右。隨著5G的逐步落地,中國光模塊/器件市場規模將進一步擴大,2019年將達到約85億美元水平。預計隨著中國5G投入商用,基站建設中對光模塊的需求提高,到2020年中國光模塊/器件市場規模達到110億美元。

二、我國芯片市場規模不斷增長

芯片和模組屬于集成電路的一部分。2013-2018年,我國芯片市場規模不斷增長。根據中國半導體協會公布的數據來看,2018年中國集成電路產業銷售收入為6532億元,其中:集成電路設計業銷售收入為2519.3億元,占到全年總值的38.6%,居三業之首;集成電路晶圓業銷售收入為1818.2億元,占到全年總值的27.8%;集成電路封測業銷售收入為2193.9億元,占到全年總值的33.6%。

三、射頻前端模塊市場增長強勁

近年來,射頻前端模塊市場增長強勁。一方面,2015年全球4G終端出貨量占比躍過50%,滲透率的提升保證了之后兩年的成長動能;另一方面4G到5G的演進過程中,射頻器件的復雜度逐漸提升,射頻器件的單部手機價值量也得到提升。與此同時,我國的射頻器件行業出現較快的增長,射頻器件行業市場規模由2013年的172億元增長到2017年的270億元,年均復合增長率達到11.9%。2018年,我國射頻器件市場規模約為300億元,增速超過10%。

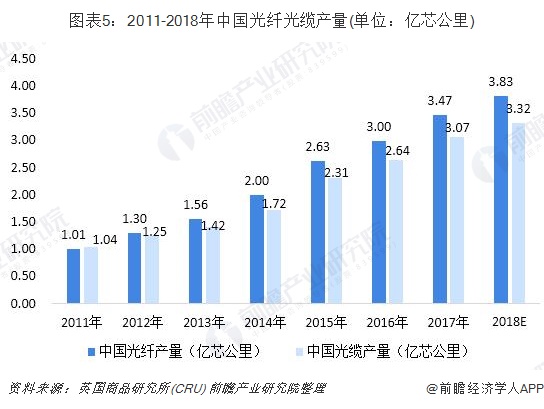

四、中國光纖光纜產量不斷提高

隨著互聯網在中國的深入發展以及國家政策推動,中國光纖光纜產量不斷提高。根據英國商品研究所(CRU)數據顯示,2017年全球光纖產量為5.34億芯公里,其中中國產量為3.47億芯公里,增長15.67%,占全球份額的65%;全球光纜產量為4.92億芯公里,其中中國產量為3.07億芯公里,同比增長16.29%。2018年,中國居民光纖寬帶入戶率進一步提高,推動我國光纖光纜產量的進一步增長,光纖產量約3.83億芯公里,光纜產量約3.32億芯公里。

五、5G帶動的直接產出和間接產出快速增長

市場前景方面:根據中國信通院《5G經濟社會影響白皮書》預測,2030年,5G帶動的直接產出和間接產出將分別達到6.3萬億和10.6萬億元。在直接產出方面,按照2020年5G正式商用算起,預計當年將帶動約4840億元的直接產出,2025年、2030年將分別增長到3.3萬億、6.3萬億元,十年間的年均復合增長率為29%。在間接產出方面,2020年、2025年、2030年,5G將分別帶動1.2萬億、6.3萬億和10.6萬億元,年均復合增長率為24%。

更多數據參考前瞻產業研究院發布的《中國5G產業發展前景預測與產業鏈投資機會分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對5G產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來5G產業發展軌跡及實踐經驗,對5G產業未來的發展前景做出審慎...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT