2018年繭絲綢行業市場現狀及發展趨勢 絲綢產量總量呈下降趨勢【組圖】

隨著我國絲綢行業去產能步伐的逐漸加快,絲綢行業企業數量呈逐漸減少的趨勢,雖然企業數量逐漸減少,但是企業技術含量和科技成果轉化水平在穩步提升。2018年,絲綢行業去產能初見成效,主要絲綢產品產量均呈下降趨勢,在區域結構中,西部地區仍然是絲綢產品的主要產地。

企業數量逐漸減少,技術水平持續提高

我國繭絲綢行業具有悠久的歷史,絲綢制造企業數量也由小規模作坊發展至具有規模效應的工廠,生產規模不斷擴大,品牌效應逐漸凸顯,100余年的絲綢工業發展逐漸走出了萬事利集團、華佳集團、達利集團等世界知名品牌,也走出了許許多多絲綢加工、絲綢代工的小規模企業。我國絲綢工業處于產能過剩狀態,隨著絲綢工業市場競爭逐漸充分,去產能步伐加快,一些規模較小的工廠逐漸關閉,我國絲綢行業企業數量也逐漸減少。2018年,我國絲綢行業規模以上企業數量為711家,較上年末減少86家,延續了近年來的下降趨勢。

雖然企業數量逐漸減少,但是我國繭絲綢行業的技術水平提升的步伐缺沒有停下。2018年,一系列的繭絲綢行業科技成果轉化落地,為提升我國絲綢行業技術水平,增強我國絲綢行業整體競爭力貢獻力量。2018年我國首臺自主研發的單錠數字式生絲電子檢測設備正式交付江蘇華佳集團進行示范應用,實現了生絲檢測領域“機器換人”的重大突破,部分技術達到或超過國際同行先進水平。浙江巴貝集團研發的全齡人工飼料工廠化養蠶技術設備,在產業化應用方面取得了新進展,已建成年產200噸鮮繭生產線并投產運行。

絲綢產量總量下降,西部地區占據主流

由于我國絲綢行業企業數量逐漸減少,處于減少過剩產能調節狀態中,各類絲綢產品產量整體呈下滑趨勢。根據商務部統計數據顯示,2018年我國規模以上企業生絲產量為8.65萬噸,較上年同比下降7.3%。

2018年,我國生絲產地以西部地區為主。西部地區生絲產量占全國生絲產量的66.2%,較上年減少0.4個百分點;東部地區產量比重為22.2%,較上年減少1.6個百分點;中部地區2018年生絲產量大幅上升,占全國比重達到11.6,較上年提升2個百分點。我國生絲產量區域分布較不均衡,產量排名前五的省份分別為廣西、四川、江蘇、浙江和江西,前五省份生絲產量合計占全國生絲產量的80.5%。

蠶絲及交織物(含蠶絲≥50%)產量也有所下降。2018年,全國蠶絲及交織物(含蠶絲≥50%)產量為5.16億米,較上年下降14.14%。

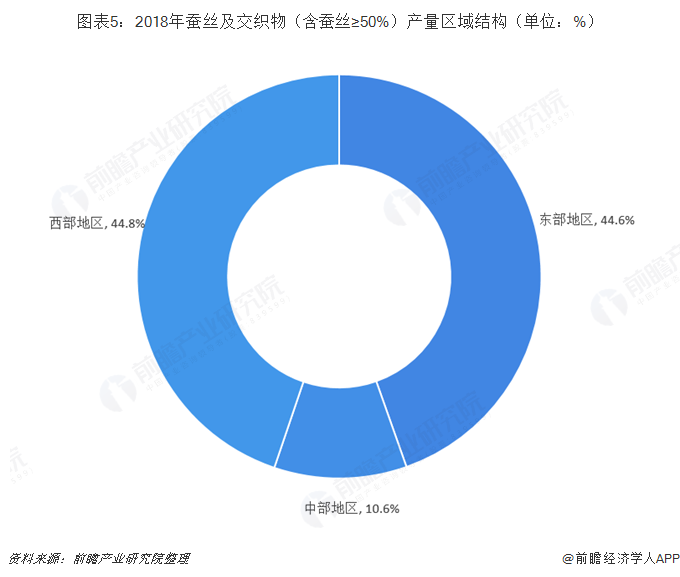

我國蠶絲及交織物(含蠶絲≥50%)東部地區和西部地區呈分庭抗禮的局面,2018年,東部地區蠶絲及交織物(含蠶絲≥50%)產量占全國產量比重為44.6%,較上年減少3個百分點;西部地區蠶絲及交織物(含蠶絲≥50%)占全國產量比重為44.8%,較上年增加3.1個百分點;中部地區蠶絲及交織物(含蠶絲≥50%)占全國產量比重為10.6%,基本與上年持平。分省份看,四川、浙江、安徽、江蘇和重慶為蠶絲及交織物(含蠶絲≥50%)產量大省,五省產量合計占全國產量比重為93.2%。

以上數據及分析均來自于前瞻產業研究院《中國繭絲綢行業需求調研與投資風險分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對繭絲綢行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來繭絲綢行業發展軌跡及實踐經驗,對繭絲綢行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。