2018年金融IT行業細分市場競爭格局與發展前景分析 銀行IT市場格局分散【組圖】

銀行IT市場格局分散

在銀行IT領域,業務、管理、渠道三大解決方案領域頭部市場格局已相對穩定。業務類解決方案以核心業務系統解決方案為主,2017年投資占比達42.7%;管理類解決方案以商業智能和風險管理解決方案為主,占比34.9%;渠道類占比20.0%。

由于各類解決方案交集有限,我國銀行IT解決方案市場格局相對分散,2017年CR5不足20%。其中文思海輝金信、宇信科技市場份額超過5%,分別達5.5%、5.3%;神州信息排在第三,市場份額為4%。

此外,當前已有部分隸屬于大型國有銀行和股份制商業銀行的獨立科技子公司成立,例如建信金科、平安科技、興業數金、招銀網絡等。這些銀行系科技公司作為未來銀行IT乃至整個金融IT的重要玩家,在行業理解、數據積累、獲得傳統金融企業信任方面具有先天優勢。

在證券IT領域,市場主要參與者為金證股份、頂點軟件、贏時勝、金仕達、迅投等公司,在核心系統的市場占有率上恒生電子處于領先地位。

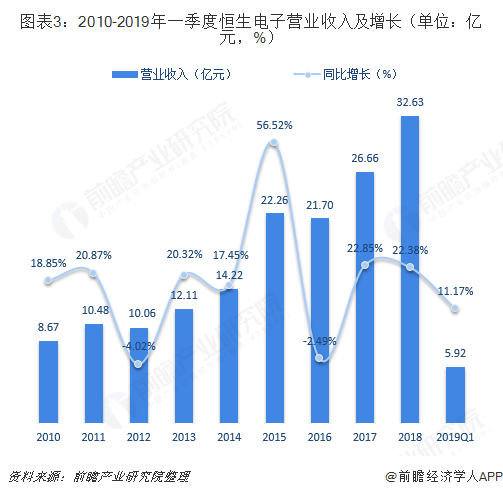

證券IT系統尤其是跟交易相關的核心業務系統彼此之間關聯性很強,需要平臺之間能夠很好地融合,因此核心系統市場上占優的廠商議價能力和捆綁銷售能力都很強。2018年,恒生電子實現營收32.63億元,同比增長22.38%;2019年一季度,營收增速仍保持在兩位數。

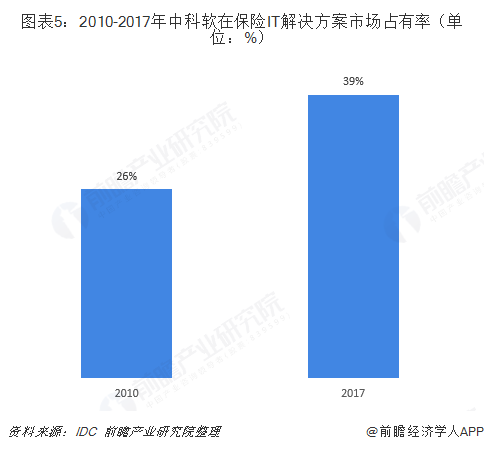

在保險IT領域,一直以來,保險IT解決方案市場相對比較集中,頭部廠商如中科軟、軟通動力、易寶網絡、用友、SAP等實力不斷增強,市占率均有所提升,行業CR5也由2010年的48%提高到2017年的66%。

龍頭廠商中科軟近幾年市占率快速攀升,從2010年的26%提高到2017年的39%,而行業第二軟通動力市占率不足9%,差距明顯。整體上看,預計未來隨著保險行業的發展,保險IT市場將越來越集中,龍頭優勢也會更加明顯,中科軟一家獨大的局面有望持續且加強。

未來還有巨大提升空間

金融市場競爭的日趨激烈和金融工具與業務的日益復雜,使得金融業越來越需要依靠信息技術來控制成本、改善服務和提升競爭力。金融業將繼續積極地引進、開發信息技術,將其應用于各個金融部門,其中包括銀行、證券、保險以及國家監管、支付結算和稅收等系統。因此,金融IT行業未來發展前景依舊可期。

而且當前,國內外金融機構在信息化投入上仍然存在較大差異。從IT支出占營收比重角度看,2017年國外銀行機構的年度信息化支出占比在6%左右,而國內銀行業信息化支出占比不到2%,證券公司信息化支出占比也僅在3%左右,未來還有巨大提升空間。

對此,監管層面上對金融機構的信息化建設愈加重視。去年證監會發布《證券基金經營機構信息技術管理辦法》,明確該辦法覆蓋各類主體,目的是推動行業加大信息投入、提升競爭力。此外,信息系統建設投入指標還首次納入證券公司分類評價。隨著未來金融機構加大信息投入,金融IT行業將直接受益。

另外,長期來看,金融市場開放將帶來更大的市場機會。中國金融業的開放將從兩個方面對金融IT行業產生較大影響:一方面是客戶容量的增加,放寬或者取消金融機構外資持股比例有利于更多外資機構進入國內,例如證監會將證券公司的外資持股比例上限放寬到51%后,截至2019年5月已有兩家外資控股券商(摩根大通、野村東方)的新設獲得證監會核準;另一方面是客戶需求的增加,中國金融市場的國際化意味著國內金融機構將更注重IT系統建設以提高競爭力,對金融I行業而言意味著存量客戶的合作強化。

更多數據參考前瞻產業研究院發布的《中國金融行業創新趨勢與企業發展戰略分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對金融行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來金融行業發展軌跡及實踐經驗,對金融行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT