2018年中國健康保險行業市場概況與發展趨勢 銀保渠道保費貢獻率大幅下降【組圖】

市場集中度高 健康險公司股東組成向多樣化轉變

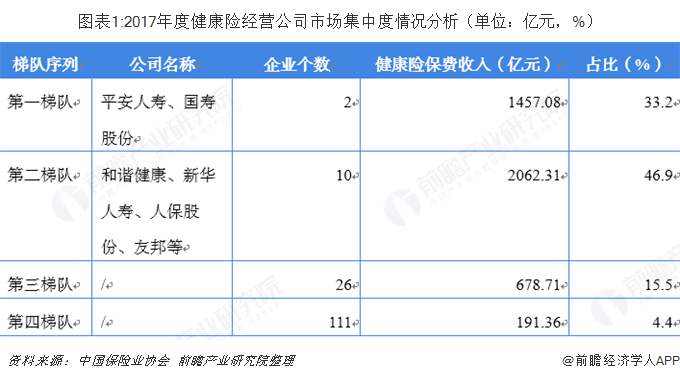

從市場集中度來看,可分為三個梯隊:第一梯隊(保費收入600億以上)的公司有平安人壽和國壽股份,兩者健康險保費收入共計1457.08億元,占比33.2%,且兩者均為中資人身險公司;第二梯隊(保費收入100億以上)的公司包括和諧健康、新華人壽等8家中資人身險公司,人保股份1家中資財產險公司,友邦1家外資人身險公司,10家公司健康險保費收入合計2062.31億元,占比46.9%;第三梯隊(保費收入10億以上)的公司包含12家中資人身險公司、10家外資人身險公司、4家中資財產險公司,保費收入共計678.71億元,占比15.5%;第四梯隊共有111家健康險經營公司,保費收入共計191.36億元,占比4.4%。綜合來看,2017年度在健康險市場,約有8%的公司占據80%的業務規模,可見市場集中度高。

隨著國民健康意識的覺醒,近年來中國健康險市場得以快速發展,經過5年的持續增長,2018年中國的健康險深度為0.61%。

注:健康險深度=健康險原保費收入/國內生產總值(GDP)

隨著國內健康險深度的整體上升,越來越多的公司進入健康險市場,健康險公司股東組成也開始向多樣化轉變。目前國內專業健康險公司有7家,分別是人保健康、平安健康、和諧健康、太保安聯健康險、昆侖健康、復星聯合健康、瑞華健康。回顧健康險公司股東演變過程,我們發現,股東組成正在向多樣化轉變,從單一保險公司,向互聯網、醫療機構、醫藥集團、健康管理機構、醫療大數據公司、實體行業轉變。

傳統渠道以個人代理為主 銀保渠道保費貢獻率大幅下降

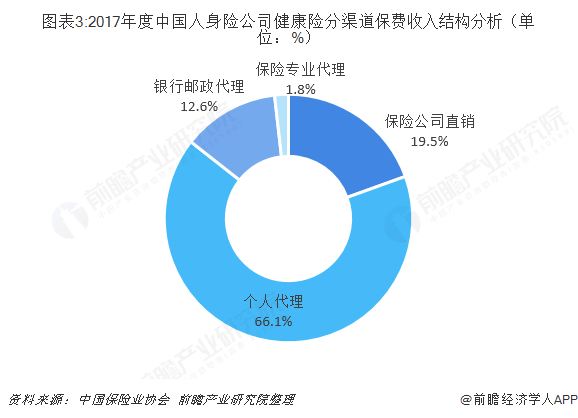

長期健康險條款復雜,單均保費高,客戶在選擇時傾向于找熟人或者專業保險代理人詳細了解后再決定是否投保。而且,目前健康險多依附于人身險傳統渠道售賣,故而健康險的整體渠道結構類似于人壽險。

從統計數據來看,2017年個人代理渠道的健康險保費收入為2511.22億元,占比66.1%,是第二名公司直銷渠道收入的3.4倍。另外,除銀行郵政代理渠道受監管停售中短存續期護理險的影響造成保費收入增速大幅下降外,其他渠道的增速變化不大。

線上管理低廉高效 或成未來主流模式

我國保險公司健康險業務傳統運作流程復雜,成本較高。保險公司在線下渠道銷售時需要給代理人一定比例的傭金;在核保理賠服務時,需要員工到參保人就醫所在機構進行審核;因此造成企業營銷管理本高。而目前,全線上的操作流程能夠有效降低管理成本。營銷方面,保險公司可通過官方自營(網站、 APPAPP 類)、專業機構代理網站(惠澤大特保等)、第三方平臺(螞蟻金服、京東等),代替代理人環節,降低營銷成本。核保理賠方面,從用戶角度看,可通過線上直接申請服務,提升了便捷性;從保險公司角度來看,保險公司通過與醫療服務機構進行數據對接,進行線上小額直賠,不僅降低了人力核賠成本,也提高了理賠效率。因此,由于線上管理有著比線下管理更低廉高效的明顯優勢,使得其將演化為保險公司未來主流管理模式。

以上數據來源于前瞻產業研究院發布的《中國健康保險行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

報告根據健康保險行業的發展軌跡及多年的實踐經驗,對行業未來的發展趨勢做出審慎分析與預測。是保險公司準確了解健康保險行業當前最新發展動態,把握市場機會,做出正確...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT