2018年中國高溫合金行業市場前景和發展趨勢分析,兩機專項啟動高溫合金受益【組圖】

受益于兩機專項千億資金啟動,高溫合金行業將迎來爆發性增長機遇期。按照“兩機專項”實施方案,在 2020 年前,國家將投入千億資金,支持航空發動機和燃氣輪機產業的發展。航空發展,動力先行;動力發展,材料領先,我們知道“兩機專項”的主角——航空發動機和燃氣輪機占據高溫合金材料下游應用的近 75% ,對于高溫合金材料行業需求起到最主要的推動作用,預期高溫合金行業迎來巨大的歷史機遇期。

高溫合金廣泛應用于航空航天產業、電力、汽車、冶金、玻璃制造、原子能等工業領域,航空航天和電力是高溫合金的主要下游市場,占總需求市場的70%以上。除航空發動機、艦船燃氣輪機外,高溫合金還廣泛應用于航天發動機、燃氣發電輪機、汽車渦輪增壓、核電、石油化工、冶金、紡織、玻璃制造等眾多民用領域。

行業市場前景一:2020汽車廢氣增壓器渦輪高溫母合金需求達1.31萬噸

汽車廢氣增壓器渦輪也是高溫合金材料的重要應用領域。廢氣增壓器渦輪生產在國外已有60多年的歷史。目前,國外的重型柴油機增壓器配置率100%,中小型柴油機也在不斷地增大其配置比例,如英、美、法等國家已達80%左右。廢氣渦輪增壓器具有減少有害排放、降低噪音污染、提高機械效率、提升功率等優點。目前,我國渦輪增壓器生產廠家所采用的渦輪葉輪多為鎳基高溫合金渦輪葉輪,它和渦輪軸、壓氣機葉輪共同組成一個轉子。

2018年,國內汽車產量完成2780.9萬輛,根據每萬輛汽車渦輪增壓器高溫合金用量約為2 噸計算,2018 年汽車領域的高溫合金用量達到5562 噸;我們預計伴隨汽車產量的增長(長期增長率為6%)、中國車用渦輪增壓器滲透率的提高以及發動機排氣管等部件對鐵基材料的替代,到2020 年萬輛汽車高溫合金的需求量將達到4.2噸,對應總用量為1.31萬噸,6年復合增速達到17.8%,將是未來高溫合金發展最為迅速的民用領域。

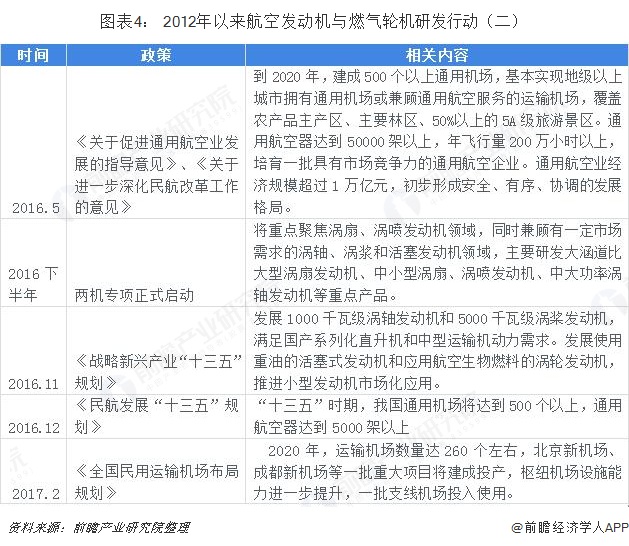

行業市場前景二:兩機專項千億資金啟動在即,高溫合金率先受益

根據工信部公布信息,“十三五”期間我國將全面啟動實施航空發動機和燃氣輪機重大專項,突破“兩機”關鍵技術,推動大型客機發動機、先進直升機發動機、重型燃氣輪機等產品研制,初步建立航空發動機和燃氣輪機自主創新的基礎研究、技術與產品研發和產業體系。

受益于兩機專項千億資金啟動,高溫合金行業將迎來爆發性增長機遇期。按照“兩機專項”實施方案,在 2020 年前,國家將投入千億資金,支持航空發動機和燃氣輪機產業的發展。航空發展,動力先行;動力發展,材料領先,我們知道“兩機專項”的主角——航空發動機和燃氣輪機占據高溫合金材料下游應用的近 75% ,對于高溫合金材料行業需求起到最主要的推動作用,預期高溫合金行業迎來巨大的歷史機遇期。

行業發展趨勢:行業寡頭壟斷屬性將延續

高溫合金行業具有強壟斷性和穩定性,行業龍頭將長期享受行業壁壘帶來的紅利。其行業壁壘主要體現在技術壁壘、市場準入壁壘、質量標準壁壘、累驗曲線等門檻兒,使得新進入者面臨較高的進入成本和時間成本。由于行業特殊屬性的存在,無論從國外經驗還是國內高溫合金細分市場和主要參與者上,可以看出該行業呈現寡頭壟斷屬性,每個國家僅有 1-2 家寡頭廠商。

更多數據參考前瞻產業研究院發布的《中國硬質合金行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對硬質合金行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來硬質合金行業發展軌跡及實踐經驗,對硬質合金行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT