十張圖帶你了解調味品行業細分產品醬油的發展 醬油行業量價齊升,規模持續增長

醬油也是我國調味品收入規模最大的子品類,具有“小品類、大市場”的特點。根據Euromonitor數據,2018年我國醬油行業零售收入達到了745.55億元,同比增速為9%,其中消費量同比增長6.33%,價格同比增長2.51%。伴隨醬油行業的逐漸成熟,銷量仍然會保持5%左右的增長狀態。

醬油行業仍然由量升主導

醬油也是我國調味品收入規模最大的子品類,具有“小品類、大市場”的特點。根據Euromonitor數據,2018年我國醬油行業零售收入達到了745.55億元,同比增速為9%,其中消費量同比增長6.33%,價格同比增長2.51%。前瞻認為,伴隨醬油行業的逐漸成熟,銷量仍然會保持5%左右的增長狀態。

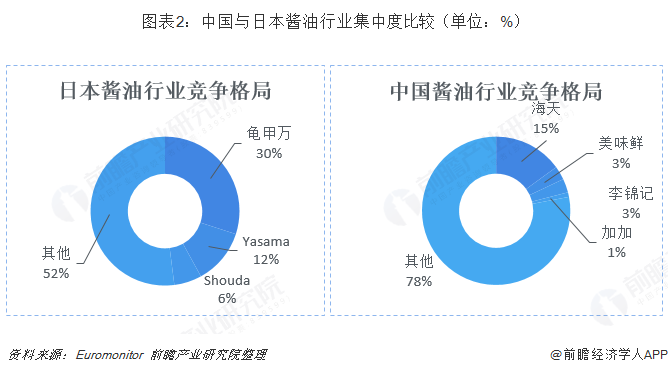

我國醬油行業集中度尚待提升

與日本醬油行業相比,中國醬油行業集中度較低,CR3僅為21%,日本CR3高達48%。國內一超多強的格局比較穩定:海天已經成長為全國性品牌,美味鮮和李錦記的區域性仍然比較明顯。區縣鄉鎮等小品牌小企業仍然較多,看好未來幾大品牌進行渠道下沉,進一步提升行業集中度。

醬油品類不斷增加,生抽代替食鹽、味精,人均消費量有望增長

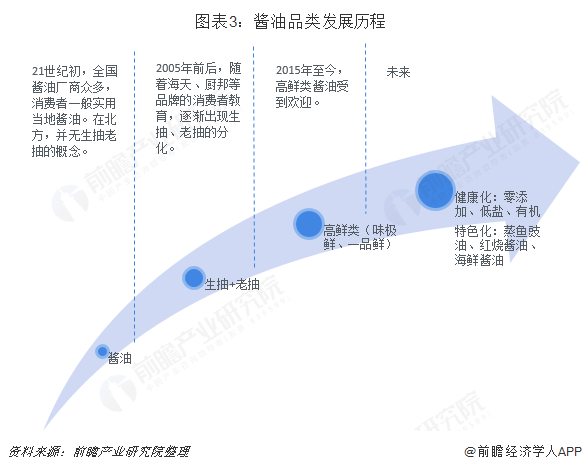

醬油由原來的普通醬油衍化出生抽和老抽,再到目前市面上的多品類醬油(佐餐醬油、烹飪醬油、特色醬油),醬油的人均購買量在逐步提升的過程當中。尤其隨著某些菜色的推廣,特色醬油也進入大眾視野,例如適合做清蒸魚的蒸魚豉油以及蝦蟹蘸料的海鮮醬油。

目前,國內大部分地區仍處于生抽+老抽的使用階段。隨著消費者對調味料健康的需求不斷增長,消費者對于食用鹽、味精的消費減少,醬油的主要功能需求由原來的提色變為調味和增鮮。生抽能夠取代食鹽以及味精的部分功能,所以在消費頻次和消費數量上都遠高于老抽,占比將不斷提升。谷氨酸鈉(味精)中氨基酸態氮含量約為7.4%,是一級醬油的10.57倍,特級醬油的9.25倍。根據中國營養學會建議,食用鹽每日攝入量為6g,目前5-6ml的普通生抽約含1g鹽。假如將1g鹽和0.5g味精,用5ml醬油替代,則居民端人均醬油年攝入量會提升。

目前中國醬油的人均消費量與亞洲其他國家和地區仍有較大差距,日本目前人均醬油消耗量是9升,歷史峰值為11升,中國大陸的人均醬油消費量7.14升。未來醬油行業年均量增5%左右,對比日本仍有26%到54%的增長空間。受益于生抽部分替代食鹽味精、醬油品類增加,人均消費量將繼續增長。

醬油價格結構性提升,行業成本推動,醬油單價有望上漲

以醬油產品調查樣本來看,醬油產品兩極分化比較嚴重,18家醬油企業的84種醬油產品里特級與三級醬油占比較大,分別占比42%、43%。近年來,由于消費者消費水平和營養保健意識的提升,級別較高,特級醬油產品消費量逐步提升。三級醬油也有廣大的受眾市場,集中在三線城市、遠郊區縣和農村市場。

釀造醬油質量等級的相關指標中,最重要的就是“氨基酸態氮”含量,在GB 18186-2000中,區分釀造醬油級別的指標就有氨基酸態氮含量。每百毫升醬油的氨基酸態氮含量越高,鮮味越好,醬油的品質也越高。

目前各大醬油品牌紛紛推出高鮮、零添加、有機醬油,其中以高鮮類占比最多,一品鮮、味極鮮等產品添加了酵母抽取物和味精等物質,使口感和風味有了很大的提升,廣受消費者歡迎。高鮮類產品的價格較普通一級醬油價格高30%以上,而零添加、有機醬油的價格則為一級醬油的3倍左右。隨著居民對于調味品健康以及鮮味的需求,醬油的產品結構調整是長期趨勢。

另一方面,近年來,醬油原材料等生產成本提升,在毛利率下行且對未來成本價格繼續提升預測的情況下,公司一般會提價,向經銷商、市場轉移成本壓力。提價一般由行業龍頭(海天)開啟,其他品牌滯后于海天提價的時間長短能夠反應該品牌的行業地位和市場認可度。

各公司由于產品及制造人工效率的差異,成本構成略有不同。但從總體來看,大豆及白砂糖是釀造醬油的兩種重要原材料,占總成本比重分別為20%左右,其價格走勢對公司毛利率有重要影響。另外,包材占比近40%,對公司毛利率的影響甚至高于大豆及白砂糖。包材主要包括紙箱、玻璃瓶、塑料瓶等。

2016年底至2017年初,受環保政策影響,包材以及燃料價格大幅上漲:塑料上漲約15%、玻璃瓶上漲約19%、紙箱上漲約57%,燃料上漲約16.5%,導致調味品公司毛利率下行。公司紛紛迫于利潤端壓力陸續于2016年底至2017年初提價,以提升毛利水平。由于目前包材價格、白砂糖已經維持在高位,邊際上行概率較小。盡管由于中美貿易摩擦影響,2019年大豆價格有走高趨勢,預計2019年醬油行業毛利率下行壓力不大。

以上數據及分析均來自于前瞻產業研究院《中國調味品行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體育用品行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來體育用品行業發展軌跡及實踐經驗,對體育用品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT